Paruošta 2022 metų lapkričio investicijų ataskaita. Ją galite rasti čia. Kaip ir visų kitų mėnesių ataskaitas.

Lapkritis akcijoms buvo įdomus. Flatas -> pašokimas dėl palankių naujienų -> flatas -> pašokomias dėl palankių naujienų. Vienok konsolidacija, bet su tendencija aukštyn. Tiesa, ne visur.

Per rugsėjį LP investicijų vertės indeksas krito nuo 1.39 iki 1.32. Nuo investavimo pradžios indeksuota visų investicijų bendra grąža yra plus 32%. Skirtumas tarp viso investuotų pinigų ir investicijų vertės yra 1.17% (investuota 4092.17 EUR, investicijų vertė 4139.90 EUR)

Atsakymas, kodėl indeksuota grąža ir skirtumas tarp investuotų bei turimų pinigų gerokai skiriasi: https://letaspelnas.lt/2020/05/12/krepselio-optimizacija-grazos-skaiciavimas/

Per lapkritį Europos 50 didžiausių įmonių indeksas fiksavo plius 9.60%, MSCI World indeksas augo 6.80% , o S&P 500 užsidarė 5.35% aukščiau. Obligacijų indeksai taip pat augo – IEAC ETF brango 3.09%, o LQD visais 6.32%.

Reamiantis R. J. Shiller surinktais duomenimis apie S&P 500 kainų pokyčius nuo 1871 metų pradžios, lapkritis pateko tarp top ~6% geriausių mėnesių.

Lapkritį rinka gaudė žinutes ir gandus iš/apie centrinių bankų pozicijas dėl palūkanų. Atslūgstant infliacijai, tikimasi, kad JAV centrinis bankas raminsis ir gruodį palūkanas didins tik 50 bazinių. Toks scenarijus šiuo metu pagrindinis – ateities sandorių rinkos duoda jam 80%+ tikimybę.

Jei nutiks būtent taip ir kitą savaitę FED nei persistengs su palūkanų didinimu, nei pasakys naujų baisių dalykų, infliacijos ir palūkanų naratyvas turėtų po truputį trauktis. Visiems bus aišku, kad iki kitų metų vidurio bazinės palūkanos JAV sieks ~5%, o toliau jau bus dirbama pagal tai, kaip keisis infliacija.

Tik tai nereiškia, kad ateis ramybė. Prasidės naujas naratyvas. Labai tikėtina recesijos. Nes pavyzdžiui trečio ketvirčio S&P 500 įmonių rezultatai, atmetus energetikus, toli gražu neblizga. Pelnai akcijai iš esmės lygūs antro ketvirčio ir 17% prastesni, nei prieš metus.

Todėl, jei eisim į recesiją, o energetikai nustos traukti visą SPX (realu su kritusiomis žaliavų kainomis), santykiniai vertės rodikliai, ties dabartinėmis kainomis, vis prasčiau atspindės realybę. SPX esant ties 4k, jo TTM PE stovi ties 21-22. Tai nėra baisiai aukštas skaičius, bet.

Pirmą kartą per dešimt metų obligacijos generuoja protingas grąžas. Pavyzdžiui JAV metų trukmės obligacijos generuoja 4.5-5% grąžą. Todėl investuotojas renkasi ar pirkti SPX už 21.5 PE, kas išsiverčia į ~4.6% ceteris paribus metinę grąžą, arba pirkti zero risk aktyvą už tuos pačius 4.6% metams. O jau po metų žiūrėti iš naujo.

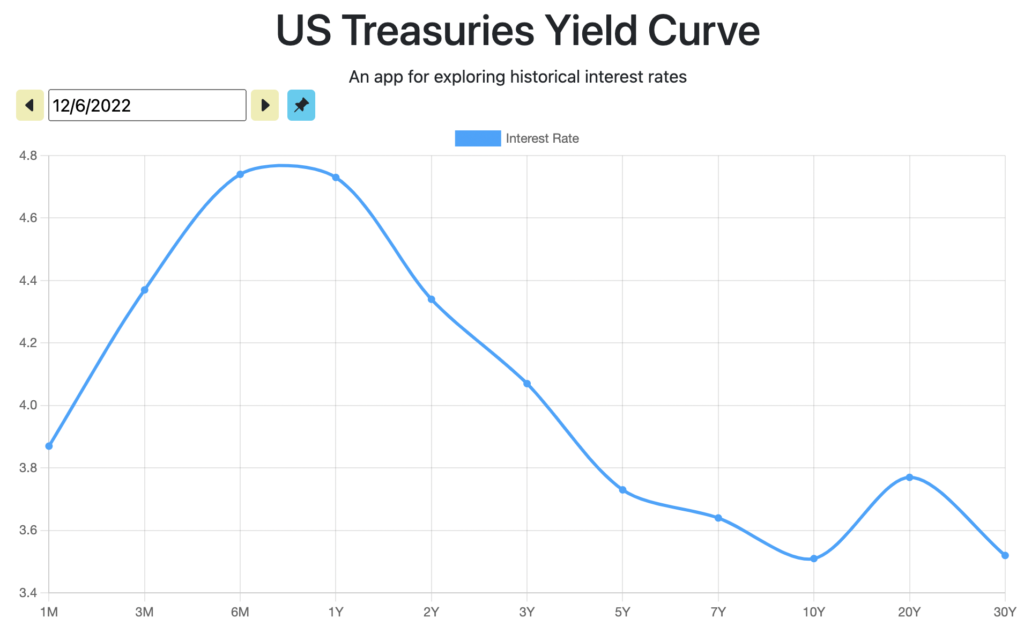

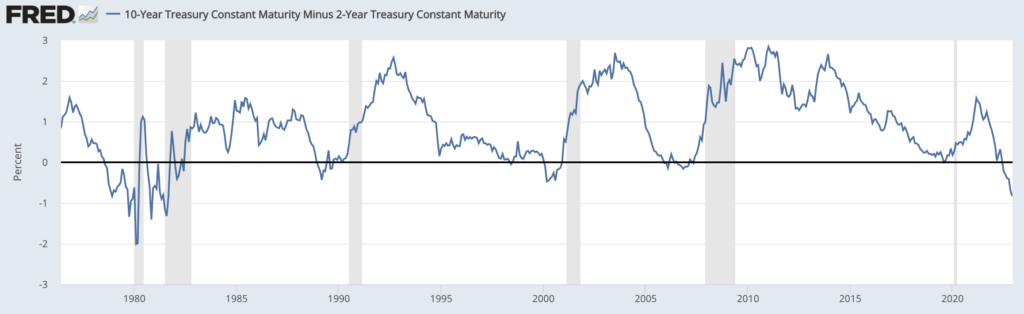

Įvertinus, kad JAV pajamingumo kreivė yra išsivertusi daugiausiai per trisdešimt metų (trumpalaikė skola generuoja gerokai daugiau, nei ilgalaikė), panašu ne man vienam atrodo geriau pirkti obligacijas, o ne akcijas.

Aišku, jei recesijos nebus ir įmonių rezultatai gerės, o EPS augs – dabartinės SPX kainos yra visiškai pateisinamos. Bet galėsim džiaugtis šį tiltą perėję tada, kai pirmiausia iki jo prieisime. Dabar dar anksti.

Meškų rinka dar nepasibaigė. Iš miško į žaliąsias pievas, kur karvės ganosi, dar neišėjom. Kiekviena meškų rinka turi bulių ralių ir nuspręsti, kuris jų bus bulių rinkos pradžia – didelis menas, paremtas dar didesne sėkme. Todėl Lėtas Pelnas tiesiog investuoja kas mėnesį ir nesuka galvos dėl tokių žemiškų dalykų.

EUR/USD kursas per mėnesį vėl keitėsi ženkliai. Doleris silpnėjo net 4.66%.

Lėto pelno krepšelyje padidėjo Walmart pozicija, nes taip liepė magiškas exceliukas.

Toliau aprašu skirtingas alokacijos klases: (i) Swed fondai, (ii) Revo akcijos, (iii) Crypo, (iv) NT ir (v) Fiksuotas pajamingumas. Gale pateiksiu pavienių pozicijų rezultatų lentelę.

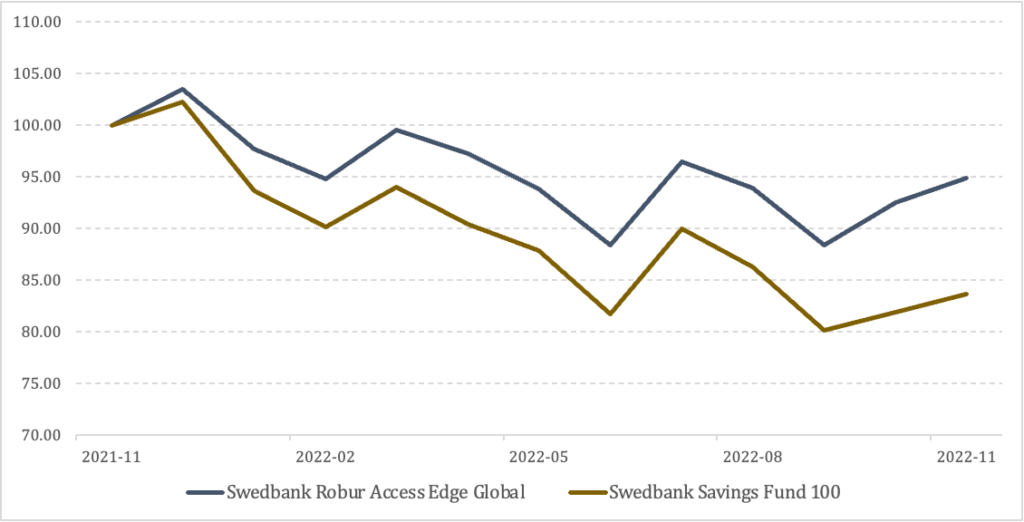

Swedbank fondai. Vertė mėnesio pradžioje: 1033.96 EUR; vertė mėnesio pabaigoje: 1059.17 EUR; eurų per mėnesį: 25.20 EUR.

Robur toliau rodo geresnius rezultatus. Bet bendrai abu fondai juda kartu su rinka. Šį mėnesį jiems į veidus pūtė nepalankus dolerio kurso pokytis, bet galutinis rezultatas vis tiek teigiamas.

Revolut akcijų krepšelis. Vertė mėnesio pradžioje: 1275.90 EUR; vertė mėnesio pabaigoje: 1314.50 EUR; eurų pokytis per mėnesį: 38.60 EUR.

Revo mėnesis buvo puikus ir puikiai atspindėjo JAV rinkas. Tiesa, konvertuojant rezultatus atgal į eurus turim neigiamą dolerio įtaką, dėl ko pokytis eurais neatrodo toks rimtas. Bet su šia krepšelio dalimi viskas gerai.

Kriptovaliutos. Vertė mėnesio pradžioje: 747.35 EUR; vertė mėnesio pabaigoje: 528.98 EUR; eurų pokytis per mėnesį: -218.37 EUR.

Pamenu prieš metus-du man žmonės nuolat aiškindavo, kad va realiai tik į crypto verta investuoti, nes tik crypto dalies LP krepšelio rezultatai yra labai geri ir įdomūs. Laukiau laiko, kada tendencija apsivers – ji visad apsiverčia. Sulaukiau: dabar klasikinės boring akcijos tempia crypto.

Būtent crypto šį mėnesį suvalgė visą grąžą. Tačiau dėl to liūdėti neverta, turto klasė į krepšelį ir pridėta tam, kad darytų veiksmą. Ko nori, tą gauni. Tšill.

NT – Baltic Horizon ir EfTEN. Vertė mėnesio pradžioje: 687.75 EUR; vertė mėnesio pabaigoje: 644.59 EUR; eurų pokytis per mėnesį: -43.16 EUR.

BHF toliau yra užtikrintumo simboliu – kas benutiks, prisijungęs prie e-banko visada pamatysi, kad BHF vertė yra žemesnė, nei buvo vakar. Amen.

Artimiausiu metu BHF turėtų bandyti refinansuoti savo 50 mio emisiją. Šitai kainuos brangiai. Tikėtina savaičių bėgyje sužinosime, kiek tiksliai. Bet pasirinkimų daug fondas neturi, todėl mokės tuos pinigus. O tai turės neigiamą įtaką dividendams. Tad galimai ir kainai.

Tuo tarpu EfTEN stovi daugmaž vietoje. Bet šio fondo apyvartos biržoje tokios, jog jau darosi baisu, kad LP 6 vienetų poziciją teks valyti per 6 prekybines sesijas. Tikiuosi ateityje likvidumo situacija gerės.

Fiksuotas pajamingumas – Mintos. Vertė mėnesio pradžioje: 638.03 EUR; vertė mėnesio pabaigoje: 647.92 EUR; eurų pokytis per mėnesį: +9.89 EUR.

Gavau privačių klausimų apie šią krepšelio dalį – kodėl rašau, kad viskas gerai, bet širdelėj neramu ?

Nes mintos galutiniai kreditų gavėjai yra pažeidžiamiausi per bet kokį ekonominį sukrėtimą. Visi projektai, einantys į paltformas (ar fizinukai, ar juridiniai) vidutiniu atveju, su tam tikromis išimtimis, bus žemiausių kredito kategorijų projektai. Tie, kuriems nedavė bankas, kurie per maži eiti pas investment bankerius, kurie negali susiveikti iš friends and family etc etc. Šie segmentai per kiekvieną krizę gauna medalius daugiausiai nemokumų ir panašiose kategorijose. Todėl ir neramu man.

Be to, per mintos (ir kitas platformas) besifinansuojančios įmonės turi aukštą probleminę autokoreliaciją, apie kurią mažai kas galvoja.

Ten investicijas neša taip pat vidutiniškai žemesnės kategorijos investuotojai: ne instituciniai, o mažmena, dažnai paskutinius savo 5 tūkstančius eurų. Šie per krizes nebūtinai nebeturi naujų pinigų investicijoms pildyti, bet būtinai pradeda drebėti ir panikuoti. Todėl gali nutikti taip, jog platformose didės default rates, o naujų investuotojų pinigų įplaukos mažės, dėl ko per platformas finansavimą gaunančių įmonių likvidumo kanalai susiaurės, dėl ko dar labiau didės default rates ir ratelis suksis. Tai sukurs žirkles, domino efektą ir ištrauks visą likvidumą.

Greičiausiai taip nebus, bet širdelėj neramu.

Visų rezultatų lentelė:

| Pozicija | Kainos pokytis per mėnesį |

| TSM | 33.49% |

| Nvidia | 23.44% |

| 21.58% | |

| Walmart | 18.89% |

| Microsoft | 11.80% |

| 10.36% | |

| Home Depot | 9.85% |

| Cisco | 9.54% |

| JPM | 8.31% |

| Berkshire B | 8.12% |

| Intel | 5.29% |

| J&J | 2.89% |

| Swedbank Robur Access Edge Global | 2.56% |

| Wells Fargo | 2.24% |

| Swedbank Fondų Fondas 100 | 2.23% |

| Mintos | 1.60% |

| Exxon Mobil | -0.15% |

| Chevron | -0.60% |

| Apple | -1.50% |

| Baltic Horizon Fund | -10.87% |

| Polkadot | -23.40% |

| Ethereum | -25.90% |

| Cardano | -27.29% |

| Solana | -60.35% |

Bendrai – lapkritis buvo konsolidacijos mėnuo. Gruodį turėsim FED, ECB susitikimus, metines šventes ir tikėtina naujų naratyvų pradžią. Liūdna neturėtų būti.

Gražių švenčių.