Po Konstitucinio Teismo sprendimo dėl pensijų (čia) turėsim dar vieną pensijų reformą. Tos reformos pabaigoje bus galima iš antros pakopos atsiimti pinigų. KT sprendimas man nepatiko – ne dėl to, kad leis atsiimti pinigų. Dėl to, kad man nepatinka tokie pusiau nėšti sprendimai.

Būtų geriau galutinumas ir aiškumas, arba:

a) antra pakopa yra visiškai privati nuosavybė, todėl pasiimk kiek nori, kada nori, tik atiduok atgal SoDrai tau dovanotas įmokas (kartu su uždirbta grąža) bei sumokėk GPM į valstybės biudžetą nuo prieaugio.

b) antra pakopa yra tam tikras socialinis mokestis, kuris yra neperduodamas (įskaitant paveldėjimą), todėl prie jo negali liestis iki pensijos. Mirties atveju sukaupti pinigai keliauja SoDrai, visur apskaitom papildomą 3% socialinį mokestį.

O dabar ir toliau turėsim variantą, kai II pakopa nebus nei mokestis, nei privati nuosavybė. Todėl ir toliau visi pyksis.

Norintys atsiimti eis su skilandžiais pas daktarus ir prašys, kad kokią ligą išrašytų, pagal SADM patvirtintą ligos kodų sąrašą. NT rinkoje susikurs nauja BŪTINYBĖS RENOVUOTI BŪSTĄ vertintojų ekosistema, kurių raštai skraidys į SADM komisiją, skirtą įvertinti, kiek smarkiai tavo būstas turės būti renovuotinas. Įvairios komisijos turės vertinti, ar 9 mėnesių hipariko workationas Baly jau skaitos kaip gyvenimas užsieny. Etc etc etc.

Tiesiog absurdas.

Pensijų sistema po 69tos reformos

Mano pozicija dėl II pakopos

Nežinojau, ar šia tema verta kažką rašyti. Su amžiumi darosi vis labiau vienodai, kas ir ką veikia gyvenime su savo pinigais. Jaunesnis būdamas naiviai tikėjau, kad racionalūs argumentai gali padėti neracionaliai besielgiantiems pakeisti elgesio modelius ir sumažinti rizikų (implied negandų) skaičių gyvenime. Sendamas suprantu, kad ne.

Bet kad jau tiek metų viešai rašau apie finansus ir stengiuosi (stengiausi ?) edukuoti, o ir po 10+ metų norėsiu turėti galimybę parodyti šį tekstą su prierašu SAKIAU KAD TAIP BUS, turit savaitgaliui longread’ą.

Pats antroje pakopoje kaupiu ir kaupsiu. Man viskas ten tinka. Sistemoje dalyvauju ne itin ilgai (realiai nuo 2016), per tą laiką skirtumas tarp įmokų bei turimų pinigų virš 35%. Įvertinus įmokų augimą per laikotarpį, atvažiuoju iki maždaug 8-9% vidutinės indeksuotos metinės grąžos. Kitaip sakant, mano pasirinkti II pakopos pensijų fondai uždirbinėjo kažką link 9% per metus.

Man tiek yra gerai. Ar galėjau pats investuodamas uždirbti daugiau ? Gal galėjau, gal negalėjau. Tai neturi reikšmės tiek dėl to, kad galvoti apie tai, kas būtų, jeigu būtų yra jaunų romantikos perpildytų paauglių užsiėmimas, tiek dėl to, kad sąmoningai pasirenku diversifikuoti operacinę riziką (savo fuckupus) ir dalį investicijų atiduoti kitam valdytojui.

Todėl antros pakopos pinigų neliesiu, kol viena iš reformų neprivers to daryti. Arba kol kuri nors ateities populistinė partija nacionalizuos: būtent politinė rizika yra vienintelė, kurios II pakopos sistemoje realiai bijau. Taip geriau pagalvojus, populistai bendrai yra didžiausia mano gyvenimo baimė.

Bet ne apie mano baimes. Pereikim prie populiarių argumentų prieš II pakopą.

Juk pats galėtum investuoti pigiau/geriau !

Aš taip. Tu ne. Ačiū geros dienelės, skanaus kavuko.

Kalbant konkrečiau, nuo vidutinio atlyginimo, investuojant panašias sumas, reikšmingai sutaupyti nelabai įmanoma. Jei teisingai skaičiuoju, nuo vidutinio atlyginimo į II pakopą dabar keliauja apie 80 eurų per mėnesį (3+1.5 atveju). Tai yra pakankamai maža suma, su kuria stebuklų nepadarysi.

Dažnai girdžiu argumentą, kad tuos pinigus galėtum investuoti į ETF ar kokio nekilnojamo turto nusipirkti. Pradėkim nuo ETF.

Jei per mėnesį pirksite ETF už 80 eurų ir rinksitės kažką iš Europos gyventojams prienamų variantų, tikėtina per metus už tą ETF mokėsite 0.2-0.5% total expense ratio, priklausomai nuo pasirinkimo.

Pavyzdžiui pigiausias man žinomas Amundi Prime akcijų ETF savo pagrindinės informacijos dokumente sako, kad valdymo mokestis yra 0.05% per metus, o papildomos sąnaudos dar ~0.04% ir bendrą TER (total expense ratio) suapvalina link 0.1%.

Tokio produkto pirkimas bus susijęs su papildomomis transakcijų, laikymo, apskaitos sąnaudomis. Tad realistiškai pigiausias variantas su 80 eurų per mėnesį kainuos link 0.2-0.3% per metus.

Aišku galit dabar sakyt, kad jūs žinot brokerį Trydom 484, registruotą Ujobistane, kuris visai jokių mokesčių neima ir per ten perkant jums dar primokės, o po 5 metų kazaną su geriausiais plovo receptais atsiųs. Bet su žmonėmis, kurie tiki, kad finansų tarpininkai iš jų neims pinigų paliksiu diskutuoti žmones, kurie tiki Kalėdų seneliu ir Velykų kiškučiu.

Tad realiai matau kaip kokį nors ETF galima pirkti už 0.2-0.3% per metus. Kai II pakopos pensijų fondai, pagal įstatymą (čia) gali imti ne daugiau nei 0.5%. Realus skirtumas gali būti ~0.25% per metus. Kas iš to gaunasi praktiškai ?

Maždaug 4000 eurų per 30 metų (130 per metus). Jei jums tai reikšminga, tebūnie. Jei verta jūsų laiko, darbo ir įsitraukimo – tebūnie. Tik priminsiu paskutinius du finansinius faktorius.

Pirmiausia, aprašomi 80 eurų susideda iš 3% jūsų pinigų bei 1.5% nuo praeities vidutinio atlyginimo dovanojamų SoDros. Todėl realiai patys, taupydami tuos 0.25% per metus, turėtumėt atsidėti ne 3%, o maždaug 4% savo atlyginimo. Kitaip sakant, atsisakytumėt vieno procento mokestinės lengvatos tam, kad galėtumėte sutaupyti 0.25%.

Antra, kaupiant pačiam, periodo pabaigoje turėsit sumokėti GPM nuo grąžos. Kas visus 0.25% sutaupymus per metus paverčia niekiniais.

Čia aišku galima ginčytis, kad kai pasidarai pats, tai sutaupai 0.5%, nes PF irgi perka ETF, o tu tai gali padaryti pats. Kas šiaip jau nėra tiesa, bet galit pasiskaičiuot ir ant 0.5%. Atsirasit ten pat.

Vienintelis realus argumentas šioje diskusijoje yra likvidumo premija. Tiek kaupimo, tiek anuiteto. Bet tai jau visai atskira diskusija, kurioje reikia vertinti tiek asmenines rizikas, ateinančias iš per lengvai prieinamo likvidumo (pun intended), tiek perteklinio likvidumo realų poreikį. Žodžiu, visai kita tema apie kitus dalykus.

Kalbant apie nekilnojamą turtą, jei jūs realistiškai manot, kad 80 eurų per mėnesį prisidės prie NT pirkimo, tai eikit ir taupykit. Pataupius 100 mėnesių, gausis 8 000 eurų. Tad maždaug po 200 mėnesių turėsit pradinį įnašą butui provincijoje. Valio.

Reziumuojant – pigiau ir geriau patys nepasidarysit. Įdėsit daugiau darbo, pastangų ir laiko, tikėtina priimsit pakeliui ir ne pačių geriausių sprendimų, prarasit mokestines lengvatas ir periodo pabaigoje neturėsit nieko daugiau, nei būtumėt turėję II pakopoj su nuliu pastangų.

Diskursas apie efektyvumą ir brangumą

Socialistai-populistai privataus kaupimo kritikai dažnai sako, kad fondų valdytojų mokesčiai yra per dideli, jie suvalgo per daug grąžos. Vėl priminsiu, kad pagal įstatymus PF mokesčiai susiveda į 0.5% per metus.

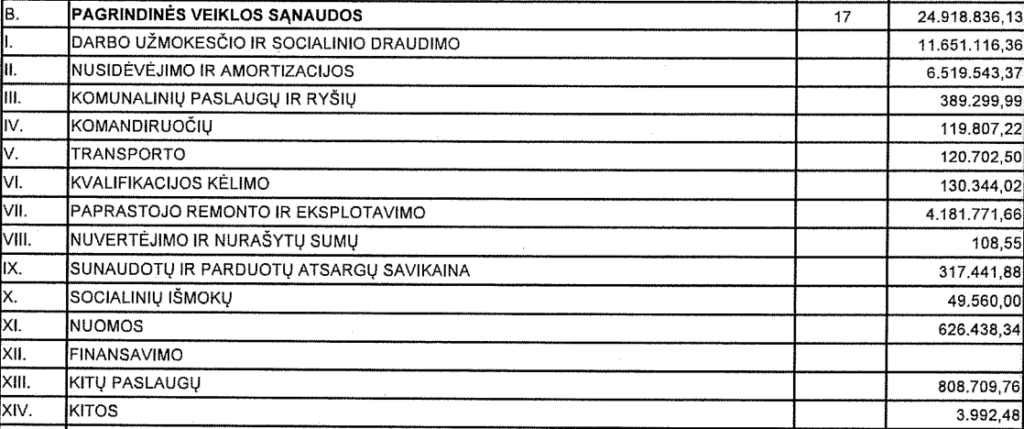

Palyginimui paimkim BĮ Valstybinio Socialinio draudimo fondo valdybos prie Socialinės apsaugos ir darbo ministerijos, valdančios socialinio draudimo fondą, išlaidas. Skaičius galite patikrinti čia.

Neskaičiuojant įvairių miestų skyrių, o imant tiesiog valdybą, turim 25 mln. eurų išlaidų per 2023 metus:

Valdyto fondo turto dydis per 2023 metus vidutiniškai buvo (3.9+2.9)/2=3.4 mlrd. eurų:

Tai reiškia, kad administravimo sąnaudos nuo assets under management (AuM) buvo 25000000/3400000000=0.735%. Kitaip sakant ~0.235% brangiau nei II pakopa ir link 0.5% brangiau nei ETF.

Ar taip lyginti yra pilnai korektiška ? Ne. Nors gerokai korektiškiau, nei bandys jums įteigti visokie socialistai-populistai.

Bet mano tikslas ne kritikuoti SoDrą – manau 0.735% expense ratio yra tikrai solidus bei geras pasiekimas už atliekamą darbą. Mano tikslas pasakyti, kad 0.5% per metus už pensijų fondo valdymą nėra daug. Tai yra visiškai normalu, įvertinus aplinkybes.

Pensijų fondų grąža per maža

Šis argumentas visuomet yra labai erzinantis. Nes per maža PF grąža iš esmės skundžiasi du žmonių tipai:

a) žmonės, kurie nesupranta, kad trumpalaikis aktyvo X augimas palankioje aplinkoje nereiškia, kad tas aktyvas visose aplinkose ilguoju laikotarpiu augs taip pat gerai.

b) žmonės, kurie ne investuoja, o lošia, ir kuriems tuo metu būna pasisekę.

Pirmo ir antro tipo žmonių (jie iš esmės nesiskiria) per gyvenimą sutikau begalę. Aplink 2012 metus tai buvo aukso apologetai. Vėliau, link 2014, į trasą ėjo Kinijos (ar bendrai emergingų) mylėtojai. Tuomet prasidėjo ICO reikalai. Tada tech akcijos. Po CoViD buvo small cap growth akcijų bumas, kurio metu visi uždirbinėjo po 100% per metus ir dūchino visus fondų valdytojus, o visų jų deivė buvo C. Wood su savo ARK Innovation ETF, kurio rezultatai atrodo taip:

Per kiekvieną iš minėtų etapų pas mane gyvai ar FB ateidavo tuo metu labiausiai brangstantį aktyvą pirkę žmonės ir aiškindavo, kad senasis finansų pasaulis miręs, pensijų fondų (ir bendrai fondų) valdytojų niekam nebereikia, aktyvas X sukuria tokią grąžą, kad verta investuoti tik į jį.

Kur jie dabar ? Protingesni kažkiek pinigų išsiėmė ir po numylėto aktyvo crash’o nuėjo toliau gyventi savo gyvenimo. Kvailesni prarado viską.

Bet daugumą jų vienijantis dalykas nesikeičia. Dauguma per gyvenimą atėjusių man aiškinti apie finansus ir finansų valdymą ant savo cover’io vis dat turi Passat B6 dyzelio/dujų hibrido nuotraukas, o feed’e puikuojasi prabangiomis atostogomis prie artimiausios kūdros.

Na bet šios smulkmenos neturi juk trukdyti aiškinti kitiems, kaip valdyti finansus.

Socialistai-populistai veda tą patį naratyvą

Šiuo metu labai populiarus ir aktyvus praeitoje teksto dalyje aprašyto pirmo tipo žmonių frontas susiformavo iš vietinių socialistų-populistų. Kurie sako, kad antra pakopa bevertė, nes SoDros pensijų augimas yra spartesnis, nei II pakopos pensijų fondų.

Prisiminkim kontekstą. Konkrečiai, tenks Nerijau, šitą:

Ilgą laiką vijomės Europą ir vijomės labai dideliu greičiu. Labai dideliu.

Vidutinė alga nuo 2011 iki 2023 didėjo ~2.5 karto (pagal StatDepo duomenis). Tad vidutinis atlgyinimo augimas po Didžiosios finansų krizės siekia ~7-8% per metus. Tiek, kiek istoriškai generuoja rizikingi aktyvai. Pastaraisiais metais stebime visiškai kosminį 10%+ algų augimą.

Žinot, kur dar galime rasti panašų atlyginimų augimą per panašų laikotarpį ? Pavyzdžiui Latvijoje, Estijoje. Žinot, kur jo negalim rasti ? Visoje vakarų Europoje.

Remiantis OECD statistika, nuo 2010 iki 2022 metų sparčiausias vidutinis atlyginimo augimas tarp OECD valstybių fiksuotas būtent Lietuvoje. Mes OECD vidurkį viršijome 4.5 karto.

Normalus atlyginimų augimas išsivysčiusiame pasaulyje siekia 2-4% per metus. Kai buvome priimti į ES, pradėjome vytis išsivysčiusias valstybes (kartu su LV ir EE). Todėl atlyginimai augo itin sparčiai. Bet prisivijus turtinguosius, augimas sustos. Jei augimo tempas nesikeis, turtingesnę Europos dalį (Scandis, Vokietija etc) visiškai prisivysime po maždaug 10 metų.

Bet tikėtina, kad mūsų atlyginimų augimo tempas po truputį stos anksčiau, realiai vysimės lėčiau ir ilgiau. Realistiškiau būtų galvoti, kad Lietuvoje atlyginimų augimas judės link 3-5% per metus. Tiek augs ir vidutinė pensija.

Bet socialistai-populistai nori jus įtikinti, kad Lietuvoje algos ir toliau augs sparčiausiai tarp OECD šalių, augimas sieks 7-10%. Kas iš esmės reiškia, jog po 15-20 metų būsime aplenkę Liuksemburgą bei Lichtenšteiną visomis ekonominėmis prasmėmis ir būsime turtingiausia valstybė iš L raidės pasaulyje.

Kas jums skamba logiškiau:

a) įvyks tai, kas įvykdavo visuomet per pasaulio istoriją ir pasiekus tam tikrą lygį augimo tempas suvienodės su turtingiausių valstybių.

b) Lietuva bus stebuklas, kuris augs iki begalybės sparčiausiu per pasaulio istoriją stebėtu tempu.

Socialistai-populistai jums sako, kad B. Nors labai norėčiau tikėti B, neišgėręs bent butelio Octomore, privalau sakyti, kad bus A. Tiesa, net Kinijos komuniagos tokių vėjų nešneka ir pradėjo mažinti savo augimo prognozes.

Pensijų fondų grąžos negali prognozuoti visai !

Taip ir ne. Trumpuoju laikotarpiu negali. Ilguoju laikotarpiu gali. Ilguoju laikotarpiu (100-200 metų) akcijų kainos auga ~7-10% per metus. Tai ateina iš fundamentalių verslo ir kapitalizmo parametrų: vidutinės sveiko verslo pelno maržos, vidutinis įmonės augimas, įprasta dividendų politika ir t.t. Į tuos 7-10% įkepti standartiniai kapitalizmo parametrai.

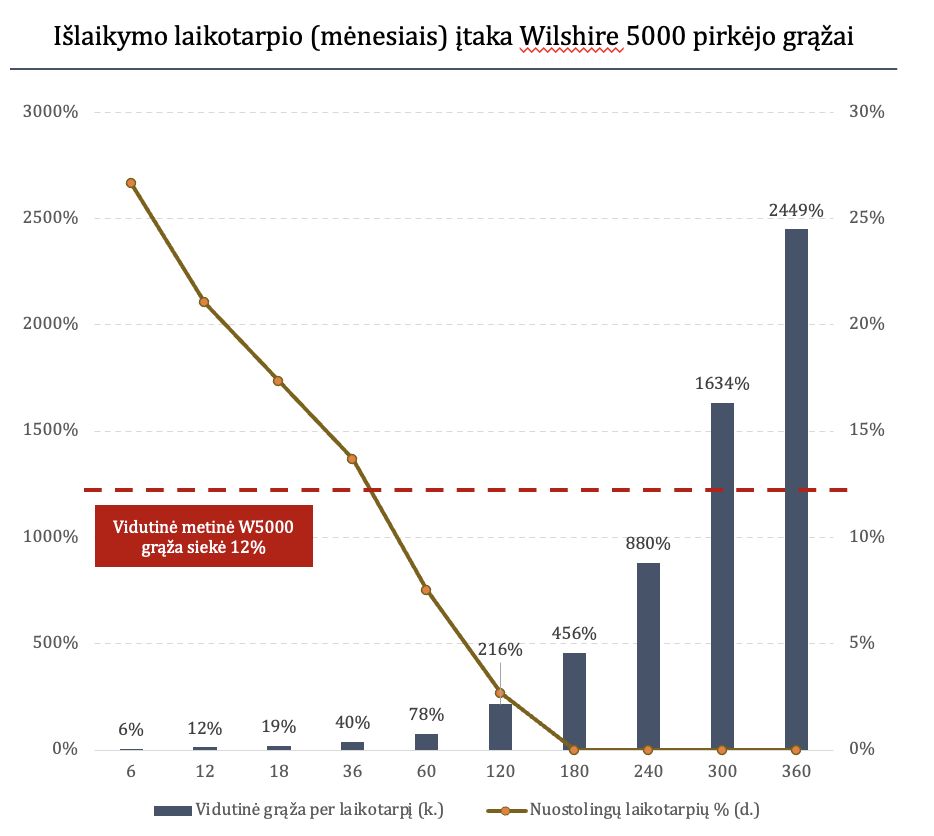

Ilgiausi man žinomi akcijų duomenys guli FRED bloge. Galit analizuoti paskutinius 100-200 metų (po pirmų burbulų, kurie krėtė jauną UK akcijų rinką Newton’o laikais) ir skaičiuoti, kas gaunasi. Taip pat galite pasikelti duomenis iš R. J. Shiller už paskutinius 150+ metų iš čia, tiesa tik JAV. Ilgalaikės tendencijos visur yra akivaizdžios. Pavyzdžiui čia paskutinių 50+ metų analizė:

Kuri sako, kad per tuos metus nebuvo rolling 15 metų nuostolingo periodo JAV akcijose. Nesvarbu, kada įdėjai, per 15 metų visad būdavai pliuse, vidutiniškai 12% per metus. Galioja laikotarpiui po Didžiosios Depresijos.

Kas iš to ? Turim dar tokius duomenis iš Lietuvos Banko:

Sudėjus viską galim pasidaryti tris išvadas:

i) pirmus 30 metų jūsų II pakopos fondas generuos 7-10% per metus.

ii) sekančius 10 metų generuos vidutiniškai ~3-5% per metus.

iii) paskutinius kelis metus generuos EURIBOR.

Trečias punktas yra atsakymas, kodėl dabar į pensiją išeinantys skundžiasi maža grąža – kadangi centrinius bankus buvo užpopuliavę monetaristai su prastu išsilavinimu (atleisk jiems Viešpatie), nuo 2010 metų turėjom nulines palūkanas, kurios dulkino taupančius. Pakeliui išdulkino ir saugių pensijų fondų turėtojus.

Nuo 2017 rašiau laiškus, rašiau viešai, kalbėjau gyvai su LB, Finansų ministerija, fondų valdytojais sakydamas, kad turto išlaikymo fondai šiuo metu turi gulėti cash’e, o ne valstybinėse obligacijose, kurios, pradėjus kilti palūkanoms, trumpam nuvertės ir generuos nuostolį jautriausiems pensijų sistemos dalyviams.

Niekas manęs neklausė, gavau komentarų, kad nesuprantu, kaip veikia obligacijų rinkos. Nors mano sąžinė švari, bet SAKIAU JUMS momentu džiaugtis negaliu. Nes sistemos administratorių patirties, supratimo ir išsilavinimo trūkumo bei perteklinės arogancijos lemti praeities veiksmai šiandien diskredituoja pensijų sistemą, sukėlė realius nuostolius nuo 2022 iį pensiją išeinantiems asmenims. Šaunuoliai, pagarba.

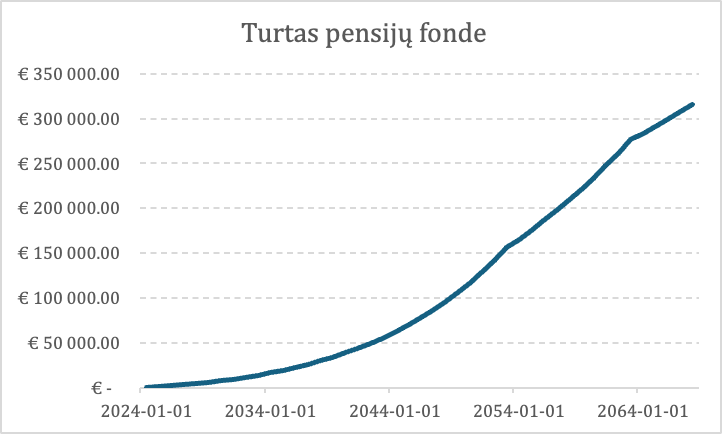

Bet grįžtant prie prognozių, gana aišku, kad dabar į pensijų sistemą ateinantis jaunas žmogus pirmus 20-30 metų gaus 7-10% grąžą, kuri po to mažės ir priklausys nuo tuometinių palūkanų. Jei ateinam į darbo rinką su 50% vidutinio, kuris per 5 metus padidėja iki vidutinio, o vidutinis auga 4% per metus, su 4% alokacija į PF (suapvalinta 3+1.5%) turim tokį scenarijų:

Pradedam kaupti nuo 21-22 metų, kasmet į PF keliauja 4% atlyginimo, pirmų metų atlyginimas 1k EUR per mėnesį (ant popieriaus), per 5 metus pakyla iki 2.5k EUR, tuomet auga 4% kasmet. Pirmus 30 metų PF grąža 8%, sekančius 10 metų jau 4%, o paskutinius 5 metus 1%.

Visiškai vidutinis scenarijus. Labiau vidutinio nesugalvosi.

Kodėl žmonės jaučiasi nusivylę sistema ?

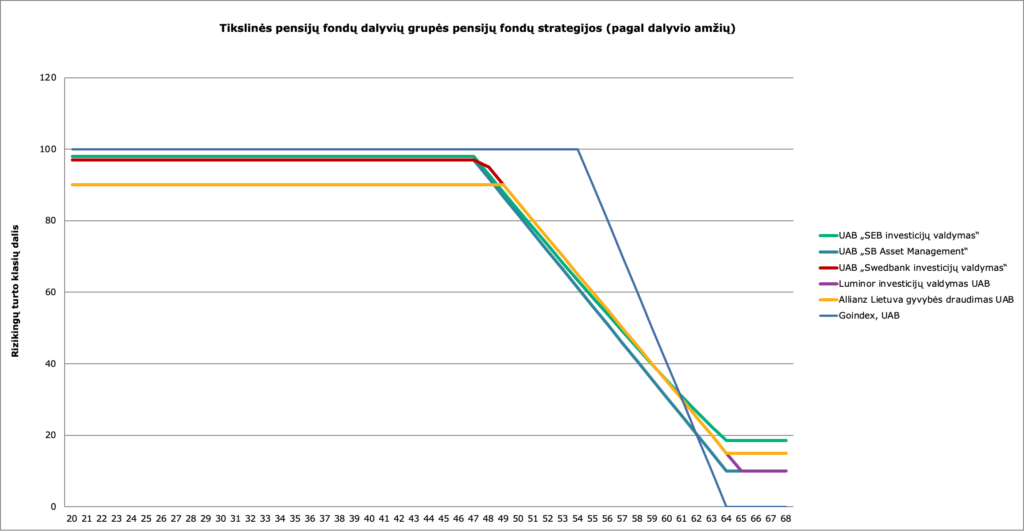

Nes didelė dalis buvo įtraukta per vėlame savo gyvenimo etape – šiaip 40+ metų žmonių net nereikėjo liesti – į per saugius fondus, kurie nulinių palūkanų aplinkoje nieko negeneravo. O tuo pačiu metu Lietuvos ekonomika ir atlyginimai augo greičiausiai turtingesnėje pasaulio dalyje, todėl comps analizėj PF atrodo labai blogai.

Retrospektyviai į kaupimą nuo 2005 reikėjo įtraukti 20-30 metų jaunuolius ir tik visus naujai ateinančius į darbo rinką. Tuomet situacija šiandien būtų visai kitokia. Bet žiūrint į praeitį teisingiausius sprendimus priimti visada lengva.

Iš klaidų galima nebent pasimokyti.

Gyvenkit kaip norit

Pabaigai dar kartą noriu pabrėžti – gyvenkit kaip norit. Neturiu nei noro, nei laiko, nei jėgų kariauti su visais ir aiškinti, kad matematika veikia. Jei jums nuo to geriau, pasiimkit visus pinigus iš II pakopos ir nusipirkit šaldytuvą, televizorių, automobilį. Ką tik norit. Ne mano reikalas.

Tik noriu sudėlioti visus faktus ir skaičius. Kaip mechanikas, pamatęs jaunuoli dažantį stabdžių diskus, sustotų ir pasakytų, kad gal tu nebesvaik ir nedaryk nesąmonių, noriu jus įspėti apie galimus pavojus, kuriuos kelia neatsakingas, klaidinga informacija, melagingomis interpretacijomis ir išsilavinimo stoka grįstas elgesys.

Visi tyrimai sako, kad pensijai kiekvienas turime atsidėti 10-20% pajamų. Kitaip pensijoje bus sunku. Tokiu pagrindu grįsta visų turtingų valstybių pensijų sistema. Visur labai svarbus privatus kaupimas, užtikrinantis gerą senatvę.

Bet nei jūs mano mašinai stabdžių diskus dažot, nei aš turėsiu jūsų pensijoj gyventi. Darykit ką tik norit, kaip tik norit. Kas bedarytų jus laimingais. Tik atsiminkit kelis faktus:

i) pasaulyje neegzistuoja pilnavertė pensijų sistema, kurios didele ir svarbia dalimi nebūtų asmeninis (privatus) kaupimas.

ii) vidutinė valstybinė pensija sieks ~50% vidutinės algos. Jei neturėsit privačiai sukauptos dalies, teks tuo tenkintis.

Jei abu faktus žinote ir viskas čia jums gerai – valio. Išleiskit viską ką turit YOLO.

Na ir puikiai suprantu, kad daugelis perskaitę šį tekstą galvos maždaug taip:

Tai galvokit – jūsų gyvenimas, jūsų pasirinkimai.