Paruošta 2023 metų liepos investicijų ataskaita. Ją galite rasti čia. Kaip ir visų kitų mėnesių ataskaitas.

Per liepą LP investicijų vertės indeksas augo 1.09%. Nuo investavimo pradžios indeksuota visų investicijų bendra grąža yra plus 38.37%. Skirtumas tarp viso investuotų pinigų ir investicijų vertės yra plius 5.49% (investuota 5414.93 EUR, investicijų vertė 5712.43 EUR).

Europos 50 didžiausių įmonių indeksas fiksavo plius 1.64%, MSCI World indeksas kilo 3.29%, o S&P 500 užsidarė 3.11% aukščiau. Obligacijų indeksai lengvai krito: IEAC ETF minus 0.79%, o LQD minus 0.27%.

Doleris silpnėjo prieš eurą. EUR/USD kursas per mėnesį euro naudai pasikeitė 1.44%.

Reamiantis R. J. Shiller surinktais duomenimis apie S&P 500 kainų pokyčius nuo 1871 metų, ši liepa buvo tikrai gera, nes pateko tarp ~20.5% geriausių mėnesių.

Liepą įmonės skelbė antro ketvirčio ir pirmo pusmečio veiklos rezultatus. Šie nebuvo nei geri, nei blogi. Lyginant su 5 ar 10 metų istorija ir vertinant įvairius parametrus (pajamų, pelno augimą, pelno maržas, teigiamų siurprizų skaičių ir t.t.) šis rezultatų sezonas tarp S&P 500 įmonių buvo vidutinis.

Įdomiausia – pelno maržos traukiasi. Berods šeštą ketvirtį iš eilės. Vartojimo infliacijai krentant, o atlyginimams toliau augant, akcininkams lieka mažiau pinigų. Kadangi pelno maržos dar nėra labai mažesnės už istorinius vidurkius, vietos trauktis joms lieka. Be rimtesnių pasekmių. Bet iki nulio jos tikrai nemažės.

Iš JPM AM ketvirtinio gido:

Nepaisant vidutiniškų rezultatų ir mažėjančių pelno maržų, PE virš vidurkių:

Tiesa, šį rodiklį iškreipia tos pačios kelios įmonės, kurios nuo metų pradžios be proto augo ir tempė visą indeksą į viršų. Tad sakyti, jog viskas yra brangu, kaip ir negalima. Reikia užsiimti kokybine diskriminacija. Nors neaišku, ar tai atneš gerų rezultatų, nes nuo metų pradžios tipinė kokybinė diskriminacija būtų tik sumažinusi krepšelio grąžą.

Bet medžiai iki dangaus neauga, o TOP 10 didžiausių įmonių kapitalizacija S&P 500 indekse dabar yra ypatingai didelė, nors jų pelnų dalis tame pačiame indekse susitraukė iki istorinių vidurkių:

Makro aplinka labai įdomi. Vartojimas ir darbo rinka išlieka stiprūs, nepaisant aukštų palūkanų. Ekonomika auga, įmonės pelnus uždirba, sentimento indeksai depresijos nerodo. Bet tuo pačiu metu tirpsta namų ūkių santaupos, vis daugėja kelis darbus dirbančių asmenų, kredito kortelių ir vartojimo kreditų masė ekonomikoje juda tik į viršų. Na ir vėluojančių bei nemokių paskolų skaičius nuosekliai auga.

Tai bus ekonomikai ir rinkoms blogai, ar nebus ? Nežinau. Niekas nežino. Jau pusantrų metų visi laukia, kol didelės palūkanos kažką sulaužys. Bet niekas nelūžta.

Laukti bėdos toliau galima – tezė, kad per pandemiją sukaupti lašiniai tuoj ištirps ir į kepenis trenks realybė, nėra nelogiška. Bet taip pat nėra kvailesnio užsiėmimo, nei amžinai laukti naujos krizės.

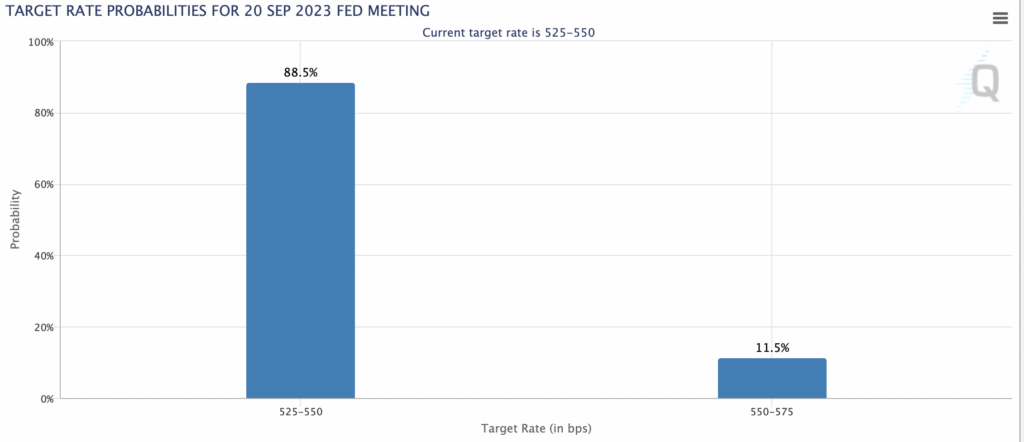

Situacija labai priklausys nuo to, ar rinkos lūkesčiai dėl palūkanų pasiteisins:

Investuotojai nori tikėti, kad palūkanos, bent JAV, artimiausiu metu nebekils. Bet centrinio banko atstovai tuo nėra tiek užtikrinti. Nes core infliacija išlieka aukšta ir lipni. O FED būtent į ją ir žiūri:

Tad rudenį gali laukti nemalonus siurprizas iš FED, kuris gali gerai pakratyti ir padidinti trumpalaikį kintamumą.

WTI kaina atšoko iki 80 USD, bet ties tuo ir baigė kelionę į šiaurę. Kinijos augimo stebuklo, kurio tikėtasi pavasarį, nėra. Europa ir JAV auga, bet ramiai. Tad naftos rinką judina nebent OPEC viražai. Bet 60-80 USD judanti žaliavos kaina iš naujo užsukti infliacijos lūkesčių tikrai nepajėgs.

Tad kaip ir nieko baisiai įdomaus. Daug įvykių, mažai realių naujienų ar pokyčių.

Lėto pelno krepšelyje padidėjo XOM pozicija, nes taip liepė magiškas exceliukas.

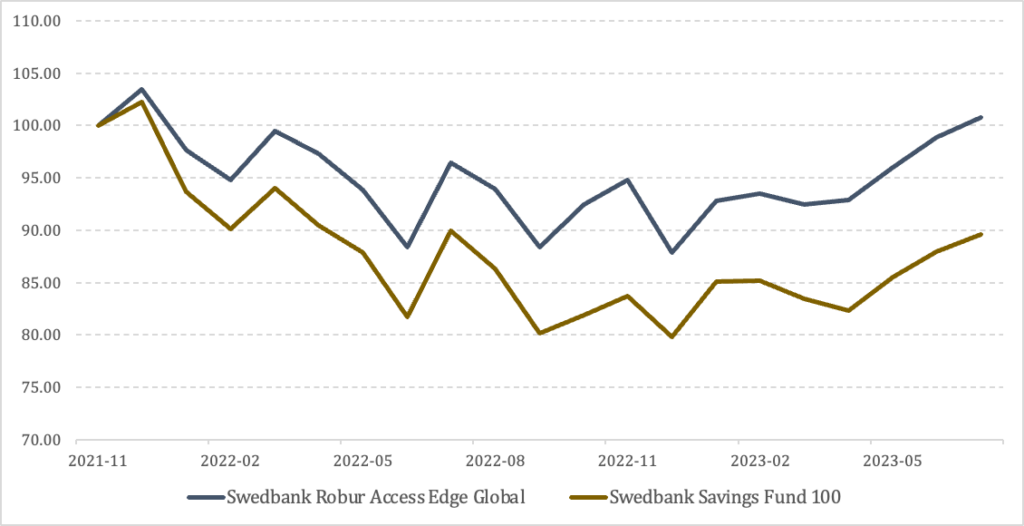

Swedbank fondai. Vertė mėnesio pradžioje: 1507.45 EUR; vertė mėnesio pabaigoje: 1537.56 EUR; eurų per mėnesį: plius 30.12 EUR.

Kaip ir praeitą mėnesį: imam SPX pokytį, atimamt EURUSD įtaką, gaunam Swedbank fondų mėnesio rezultatą. Veikia taip, kaip turi veikti.

Abiejų Swed fondų palyginimas:

Revolut akcijų krepšelis. Vertė mėnesio pradžioje: 1630.05 EUR; vertė mėnesio pabaigoje: 1680.60 EUR; eurų pokytis per mėnesį: plius 50.10 EUR.

Revo šiek tiek aplenkė SPX ir uždirbo 3.07% eurais (~4.5% USD). Valio magiškam exceliui, kuris sudėliojo šį nuostabų krepšelį.

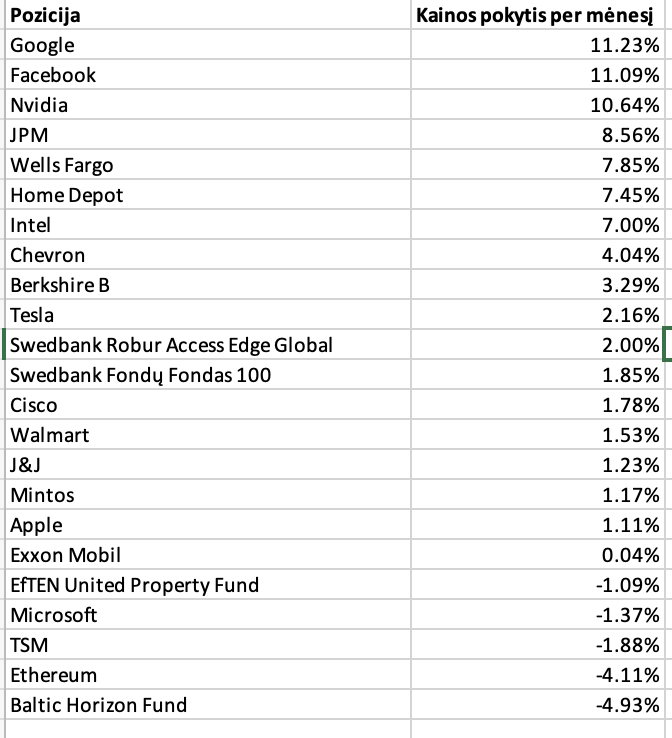

Didžiausias mėnesio augimas: GOOGL su +11.23%

Didžiausias mėnesio kritimas: TSM su -1.88%

Kriptovaliutos. Vertė mėnesio pradžioje: 944.29 EUR; vertė mėnesio pabaigoje: 939.95 EUR; eurų pokytis per mėnesį: minus 4.34 EUR.

Vietoje stovi ETH, vietoje stovi kripto dalis LP krepšelyje. Kripto pasaulyje per mėnesį buvo daug naujienų – nuo BASE L2 iki begalybės BTC/ETH ETF planuojamų ir faktinių registracijų – bet kainose kol kas niekas neatsispindi. ETH kaip įkaltas stovi siaurame rėžyje.

NT – Baltic Horizon ir EfTEN. Vertė mėnesio pradžioje: 692.40 EUR; vertė mėnesio pabaigoje: 669.52 EUR; eurų pokytis per mėnesį: minus 22.88 EUR.

Kadangi skiriu NT 30 eurų, o EfTEN kainuoja ~8.5-9 eurus, kiekvieną mėnesį likdavo po kelis eurus laisvų pinigų. Nusprendžiau tuos kelis eurus skirti BHF papildymui po porą vienetų. Vis tiek komisinių už sandorius mokėti nereikia.

Šiaip NT dalis stabiliai minuse ir atsigavimo čia tikiuosi nebent po poros metų. Norėčiau kad nustotų kristi, bet blogos naujienos manau dar tikrai nesibaigė. Tad ir kritimų nereikia nustoti laukti.

Fiksuotas pajamingumas – Mintos. Vertė mėnesio pradžioje: 874.32 EUR; vertė mėnesio pabaigoje: 884.30 EUR; eurų pokytis per mėnesį: plius 9.98 EUR.

Standartinis augimas. Pridedu kaip atrodo pasiskirstymas:

Visų rezultatų lentelė:

Bendrai – liko tik rugpjūtis vasaros, tai eikit pasidžiaugt.