Paruošta 2022 metų gruodžio investicijų ataskaita. Ją galite rasti čia. Kaip ir visų kitų mėnesių ataskaitas.

Gruodis buvo įdomus. Nors Kalėdų ralio nesulaukėme, o indeksai užsidarė gerai raudoni, vis tiek buvo įdomu. Visad yra įdomu, kai yra veiksmo. O jei tarp veiksmo dar ir šventės, per kurias skaniai pavalgyti gauni, kaip gali būti blogas mėnesis ?

Per gruodį LP investicijų vertės indeksas krito nuo 1.32 iki 1.23. Nuo investavimo pradžios indeksuota visų investicijų bendra grąža yra plus 22.57%. Skirtumas tarp viso investuotų pinigų ir investicijų vertės yra minus 7.96% (investuota 4287.16 EUR, investicijų vertė 3946.10 EUR).

Pagaliau turim minusą !

Per gruodį Europos 50 didžiausių įmonių indeksas fiksavo minus 4.32%, MSCI World indeksas krito 4.34% , o S&P 500 užsidarė 5.90% žemiau. Obligacijų indeksai taip pat krito – IEAC ETF minus 1.68%, o LQD 2.16%.

Reamiantis R. J. Shiller surinktais duomenimis apie S&P 500 kainų pokyčius nuo 1871 metų pradžios, gruodis pateko tarp top ~6% blogiausių mėnesių.

Gerokai įdomiau, nei pats kritimas, yra tai, kad visus metus stebime indeksų kainų pokyčius, patenkančius į ~ TOP 5% blogiausių/geriausių mėnesių per 150 metų. Per 2022 kainų pokyčiia rinkose buvo ypatingai dideli, įvairūs šaltiniai skaičiuoja, kad pagal vieną ar kitą metriką didžiausi istorijoje.

Bet didelis kintamumas nėra problema ar anomalija. Rimtesni kainų pokyčiai korekcijų ir meškų rinkų metu visiškai įprastas reikalas. Kas nėra taip normalu bei įprasta, tai šitai:

Grafike žalia linija yra realizuotas 6 mėnesių kintamumas: kiek faktiškai juda S&P 500 vertė. Juoda linija yra tikėtinas kintaumas: kiek išvestinių finansų pardavėjai tikisi, kad judės S&P 500 vertė.

Beveik visada tikėtinas kintamumas būna didesnis, už realizuotą. Nes tikėtinas kintamumas yra draudimo kaina, o draudimo kainodara yra tokia pati kaip kazino kainodara: uždirba draudimo pardavėjas, ne pirkėjas.

Ypač retai skirtumas tarp realaus ir tikėtino kintamumo neigiamas išsilaiko ilgesnį laiką. Dažniausiai taip nutinka po rimtesnio sukrėtimo – pirmiausia į jį reaguoja išvestinės finansinės priemonės (aktyviai perkamas draudimas, tad jo kainos auga), o tada jau rinkos realiai krenta. Bet 2022 buvo kitokie, tendencija laikėsi visus metus:

Ką tai reiškia ? Nežinau. Galima pasakyti tik tiek, kad paklausa draudimo produktams yra maža, todėl jų kainos laikosi žemumose. Nepaisant labai didelių svyravimų, niekas draudimo neperka.

Kodėl ? Turbūt todėl, kad neapibrėžtumo yra tiek daug, jog neaišku, nuo ko tiksliai draustis. Žymiai geriau tiesiog vengti būti rinkoje arba būti joje vykdant aktyvią turto alokaciją.

Norėčiau sakyti, kad rinkoje kintamumas didelis dėl likvidumo trūkumo. Bet antrą 2022 pusmetį apyvartos buvo tikrai didelės. Tad lieka tik aktyvesnės, nei įprasta, alokacijos teorija. Spekuliantai tapo aktyvesni, o strateginiai pirkėjai ateina tik ties tam tikrais lygiais.

Bet tai tik teorija.

Kodėl tiek daug apie tai rašau ? Nes situacija, kai profesionalūs draudimo pardavėjai negali pelningai parduoti draudimo nėra gera. Nei kiek. Tai nėra įprastos rinkos sąlygos. Tokio didelio neapibrėžtumo erdvėje visi gyvena be draudimų, kas leidžia daryti prielaidą, kad rimtesnis šokas gali sukelti didelį sprogimą.

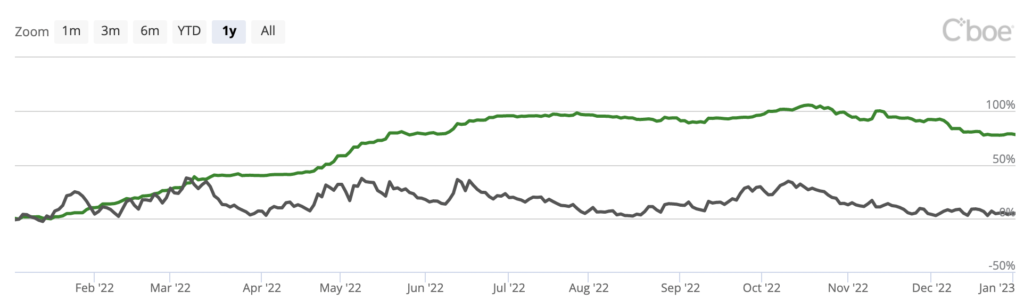

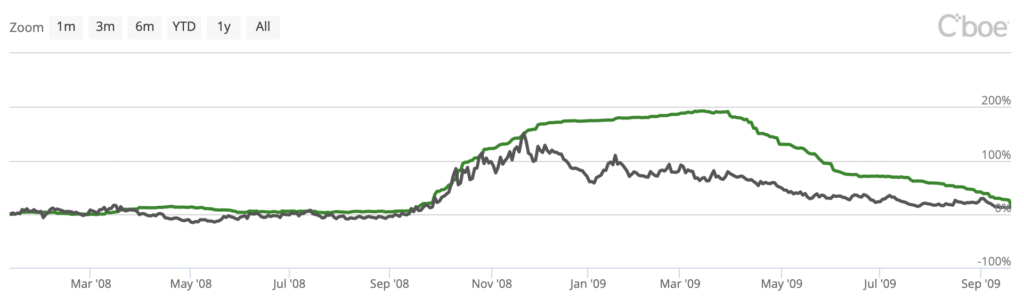

Galiausiai, nors negalima lyginti, bet palyginkime. Nes minčių kyla įvairių:

Grįžtant prie žemiškesnių dalykų, Europa per žiemą nemirė nuo šalčio, kaip prognozavo pro-teroristiniai fašistukai:

Normalizuojasi tiek žaliavų, tiek energetikos rinkos. Infliacija eina į antrą planą. Vis daugiau dėmesio ir kalbų apie recesiją, įmonių rezultatus, nemokumus ir kitus realios ekonomikos aspektus. Viskas logiška – reali ekonomika šokus pajaučia su uždelsimu.

Labai įdomu bus stebėti įmonių rezultatų skelbimą bei forward guidance. JAV įmonių ketvirto ketvirčio sezonas prasidės sausio viduryje ir iš esmės tęsis iki vasario vidurio. Vos per mėnesį veiklos rezultatus bei ateities prognozes (planus ateičiai) skelbs daugelis didžiausių pasaulio įmonių.

Tikėtina, kad per tas savaites bus užduotas tonas ateinančiam pusmečiui. Jei rezultatai bus prasti, lauksime liūdesėlio. Aišku, prasti rezultatai turėtų paskatinti naivuolius tikėti, jog FED skubės atsukinėti monetarinę politiką ir gelbėti ekonomiką. Bet nieko panašaus FED nedarys, todėl gal net sulauksime praeito rugpjūčio Jackson Hole pakartojimo. Kuomet po pirminio euforijos impulso, dėdė Jeronimas visus skaudžiai nuleis ant žemės.

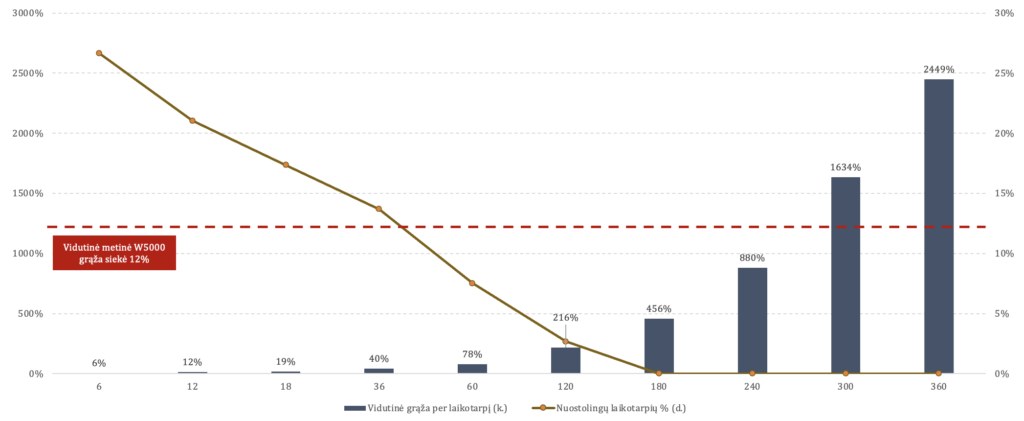

Lėto pelno investicijų ir turto santykis nuvažiavo į neigiamą pusę. Nors indeksuota vertė vis dar piešia 7.22% IRR, faktiškai pinigų turiu mažiau, nei turėčiau, jei būčiau dėjęs į indėlį. Ar tai blogai ?

Tikrai ne. Istoriškai trumpų laikotarpių, per kuriuos fiksuojama neigiama grąža pasitaiko daug. Bet kuo laikotarpis ilgėja, tuo nuostolio tikimybė statistiškai mažėja:

Kuomet aktyvų kainos sumažėja, o investuojama ne į pavienius abejotinos kokybės aktyvus, bet gerai diversifikuojant krepšelį, trumpalaikiai kritimai tampa ilgalaikės vertės kūrimo katalizatoriais. Paprasčiau: perki pigiau, parduosi brangiau.

Todėl prasmės pergyventi nėra jokios. Eina tik treti LP metai, iki meškų rinkos viskas buvo gražu ir tvarkinga. Pasibaigus meškų rinkai vėl viskas bus gerai. Pamatysit, tam ir rašau. Kad faktiškai pamatytumėt, kaip pasaulis veikia.

EUR/USD kursas per mėnesį vėl keitėsi ženkliai. Doleris silpnėjo net 2.79%.

Lėto pelno krepšelyje padidėjo Alphabet pozicija, nes taip liepė magiškas exceliukas.

Toliau aprašu skirtingas alokacijos klases: (i) Swed fondai, (ii) Revo akcijos, (iii) Crypo, (iv) NT ir (v) Fiksuotas pajamingumas. Gale pateiksiu pavienių pozicijų rezultatų lentelę.

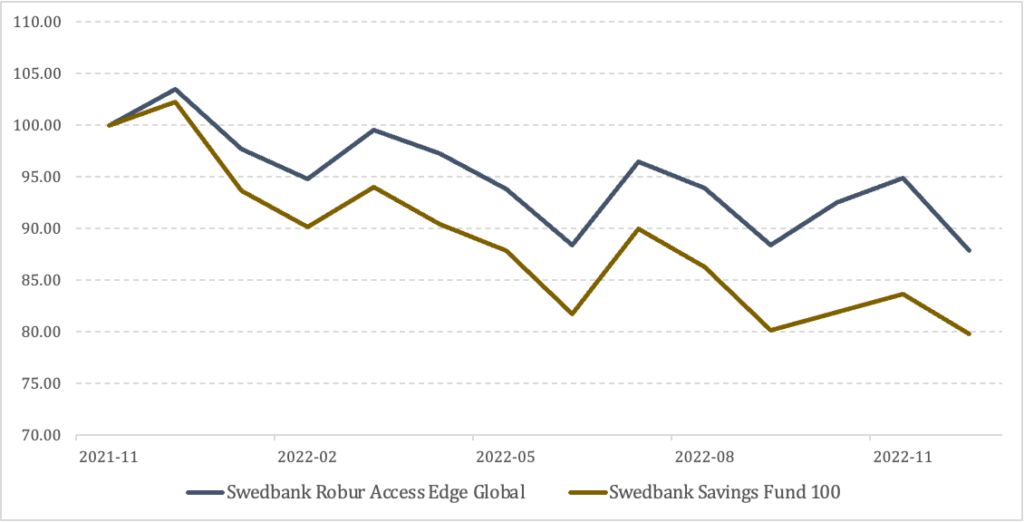

Swedbank fondai. Vertė mėnesio pradžioje: 1089.17 EUR; vertė mėnesio pabaigoje: 1024.79 EUR; eurų per mėnesį: minus 64.38 EUR.

Swedbank fondų kritimas visiškai sutampa su indeksų kritimu, bendras 5.77% nuostolis. Robur fondas panašu tiesiog turi aukštesnę beta (apie tai ateityje bus galima pakalbėti plačiau), tad tiek į viršų, tiek į apačią juda smarkiau. Bet vis dar lenkia savings.

Revolut akcijų krepšelis. Vertė mėnesio pradžioje: 1344.50 EUR; vertė mėnesio pabaigoje: 1219.41 EUR; eurų pokytis per mėnesį: minus 125.09 EUR.

Revo krepšelio vertė kriot 8.64%. Jei panaikinsim 2.79% USD įtaką, gausim ~5.9% pozicijų vertės kritimą. Kas yra tiek, kiek SPX. Tad ir čia jokių stebuklų, viskas labai logiška ir nuoseklu.

Kriptovaliutos. Vertė mėnesio pradžioje: 558.98 EUR; vertė mėnesio pabaigoje: 490.50 EUR; eurų pokytis per mėnesį: minus 68.48 EUR.

Crypto dalis jau nukrito tiek, kad ir 11.47% kritimas per mėnesį nebedaro ženklios įtakos. Vos 500 eurų belikęs pozicijos dydis, gerais laikais siekęs 3 kart daugiau, yra puikus alternatyvoms sudėtingu laikotarpiu. Į crypto metami 30 eurų per mėnesį turi rimtesnę perkamąją galią, o net ir 50% visos rinkos kritimas ženklios įtakos visam investiciniam krepšeliui neturės.

Sakiau – viskas galiausiai visada būna gerai. Svarbu nusiraminti ir išpūsti.

NT – Baltic Horizon ir EfTEN. Vertė mėnesio pradžioje: 673.09 EUR; vertė mėnesio pabaigoje: 622.44 EUR; eurų pokytis per mėnesį: -50.65 EUR.

BHF toliau yra užtikrintumo simboliu – kas benutiks, prisijungęs prie e-banko visada pamatysi, kad BHF vertė yra žemesnė, nei buvo vakar. Per mėnesį dar -8.64%. Amen. O EfTEN toliau stovi vietoje. Realiai per tris mėnesius kaina visai nepasikeitė.

Tikrai stabilus tas NT. Nekeista, kad visi nori pinigėlius į mūrelį sukišti.

Fiksuotas pajamingumas – Mintos. Vertė mėnesio pradžioje: 667.92 EUR; vertė mėnesio pabaigoje: 671.96 EUR; eurų pokytis per mėnesį: plius 4.04 EUR.

Vienintelis pliusas per mėnesį. Nors mažesnis, nei įprasta (tik 0.6%), bet vis tiek pliusas. Bent kol kas.

Visų rezultatų lentelė:

| Pozicija | Kainos pokytis per mėnesį |

| 1.90% | |

| Mintos | 0.62% |

| EfTEN United Property Fund | 0.21% |

| J&J | -0.76% |

| Exxon Mobil | -0.93% |

| Chevron | -2.08% |

| Home Depot | -2.51% |

| JPM | -2.95% |

| Berkshire B | -3.04% |

| Cisco | -4.18% |

| Swedbank Fondų Fondas 100 | -4.63% |

| Microsoft | -6.00% |

| Swedbank Robur Access Edge Global | -7.34% |

| Ethereum | -7.36% |

| Baltic Horizon Fund | -8.64% |

| TSM | -10.23% |

| Intel | -12.11% |

| Apple | -12.23% |

| -12.54% | |

| Nvidia | -13.64% |

| Wells Fargo | -13.89% |

| Walmart | -16.21% |

| Polkadot | -19.52% |

| Cardano | -22.18% |

| Solana | -29.00% |

Bendrai – nieko geresnio artimiausiu metu nesitikiu. Labai realu, jog artimiausioje ateityje bus fiksuoti dar ženklesni neigiami skirtumai tarp investuotos sumos ir investicijų vertės. Bet tai yra normalu. Rinkos kartais kyla, kartais krenta. Nuostolio bijoti nereikia.

Viskas bus gerai.