Kelis kartus teko skaityti ir užmatyti komentarus teigiančius, kad Lėtas Pelnas labai paskatino visą vietinę mažmeną pirkti Baltic Horizon fondą. Gal tiesa, gal ne – neturiu kaip pamatuoti. Bet, kad jau tokie gandai sklando, fondo situacijos apžvalga skaičiais.

I. Kontekstas

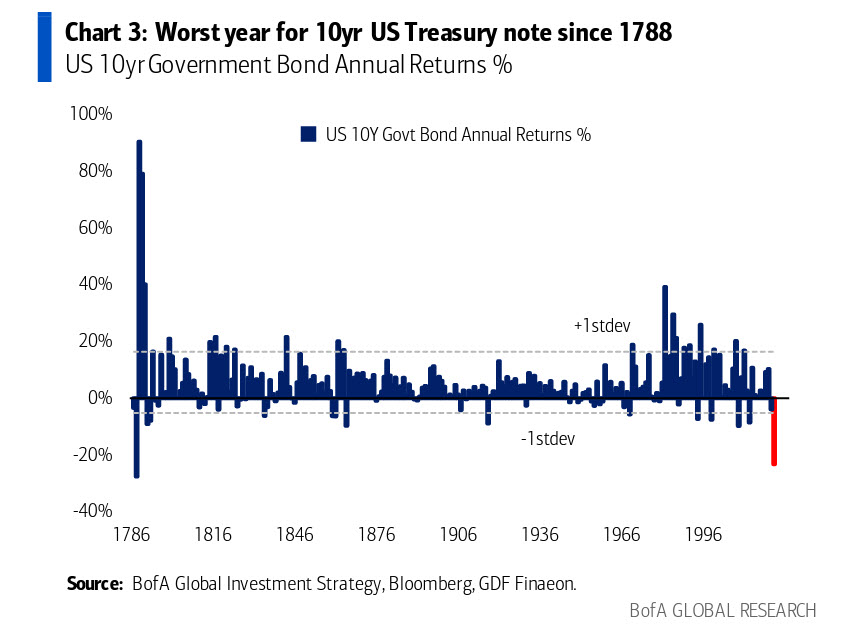

Pradėkim nuo pradžios ir esmės: šie metai buvo, cituojant kandidatą į prezidentus (ir būsimą laimėtoją) Vacy Maslionką, kūrviškai blogi visiems finansams. Keli pavyzdžiai:

Jaunimo numylėtinis ARKK -70%

JAV 10 metų valstybiniai popieriai blogiausiai nuo maždaug nepriklausomybės

Vokietijos nekilnojamo turto įmonė Vonovia -60%

Ties paskutiniu pavyzdžiu ir sustokim. Nes Vonovia (labai tolima prasme) yra vokiškas BHF. Tiesa, Vonovia investuoja ne į komercinį, o į gyvenamąjį NT ir turi gerokai daugiau turto. Bet esmės tai nekeičia. Nes kalbėsim apie mechaniką.

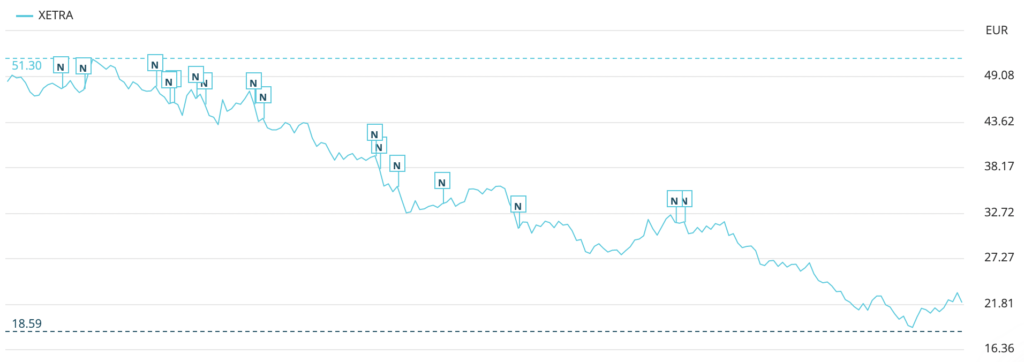

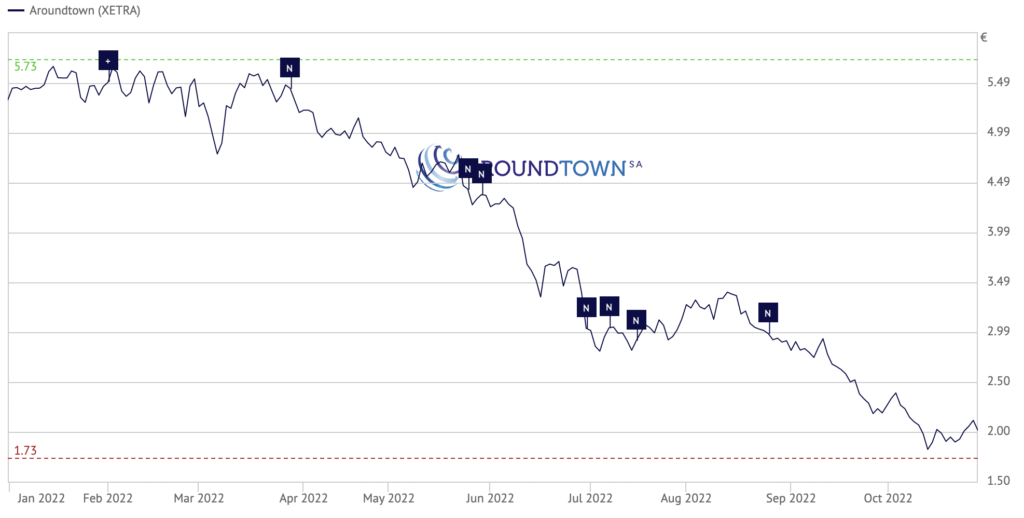

Ok, jei norit artimesnio pavyzdžio, tai prašau Aroundtown su tais pačiais minus 60%:

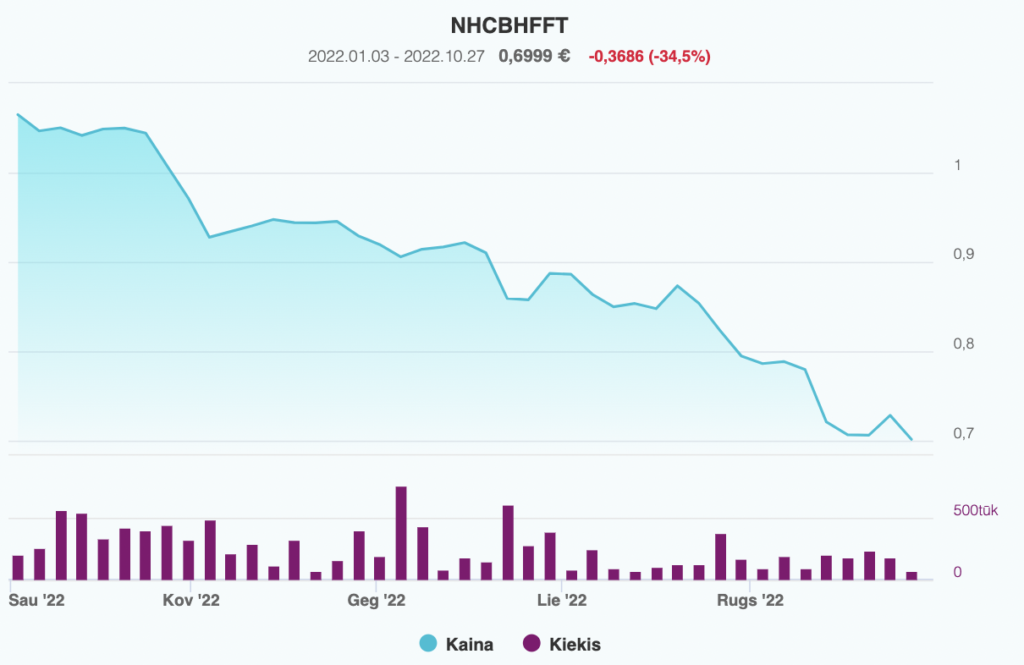

Galite ir daugiau surasti pavyzdžių. Bet visur bus tas pats. Minus 50-60% ant europinių NT fondų/įmonių/REIT’ų. Šiame kontekste BHF net atrodo gerai:

Kodėl čia viskas taip baisiai ? Nes ECB ir palūkanos: visi NT fondai yra užskolinti ir didelė dalis jų sąnaudų tenka skoloms (palūkanoms) aptarnauti. Todėl palūkanų normų rizika NT fondams/įmonėms yra labai didelė. O šiemet palūkanos tiek JAV, tiek Europoje augo sparčiausiai per visą istoriją, kuri tik buvo istorijoje:

II. Matematika

Labai į detales neisim, bet šiek tiek skaičių suprasti reikės. Pasistengsiu kuo aiškiau ir konkrečiau. Tad kodėl BHF nukrito 35% nuo metų pradžios ?

Pirmiausia – karas. Labai aiškiai matosi iš grafiko. Užsienio investuotojai staigiai iš naujo įvertino geopolitines Baltics’ų rizikas. Čia nieko nepadarysi.

Antra – matematika. Visus REIT’us visi perka dėl srauto. Todėl dividendų pajamingumas yra esminė metrika. BHF ilgalaikis dividendų pajamingumas sukosi apie 6%.

Būtent tie 6% per metus buvo pagrindinė priežastis, dėl kurios žmonės pirko šį fondą. NT kainos įprastomis rinkos sąlygomis smarkiai nekinta, tad investuotojai iš REIT tikisi stabilaus srauto + tam tikro infliacijos hedge’o per turto kainų pokyčius – ilguoju laikotarpiu NT brangsta tiek, kiek auga infliacija.

Viskas labai paprasta ir aišku.

Pagrindinė ir akivaizdžiausia rizika pastoviam srautui yra nuomos pajamų mažėjimas. Ką patyrėme per pandemiją. Tuomet BHF kainos koregavosi, nes crashino nuomos srautai. Viskas logiška.

Tačiau šiemet nuomos srautai nekrenta ? Nekrenta. Tai kas vyksta ?

Kyla palūkanos, my sweet summer child. Užaugo visa karta, kuri neturi minties, jog palūkanos gali kilti. Net pats, aiškiai suprasdamas, kad palūkanos kils ir dėl to vengdamas ilgesnių obligacijų, sėkmingai įlipau į BHF traukinį ir laiku neišsitraukiau kalkuliatoriaus. Nes palūkanų rizikos skaičiavimai tapo per daug tolimu dalyku – KAM BE OBLIGACIJŲ SVARBIOS TOS PALŪKANOS ??

Ai nu, real estate sektoriui visam. Ok ok, sori.

Prasileidau. Žinojau, tikėjaus ir vis tiek prasileidau. Būna. Svarbu per daug nepergyventi – pinigai tėra skaičiukai ekrane.

Nėr ko verkti, einam prie esmės. BHF veikia labai paprastai:

- gauna nuomos pajamas

- sumoka darbines išlaidas

- sumoka palūkanas

- likutį dalina investuotojams

Per 2019 metus (paskutiniai normalūs metai visų mūsų gyvenimuose) BHF gavo 20.5 mio nuomos, 10 mio sumojavo visokioms sąnaudoms (valdymas, mokesčiai, priežiūra, aptarnavimai, palūkanos etc etc) ir investuotojams galėjo pasiūlyti 10.5 mio eurų išmokų.

Sąnaudas skaidom į dvi dalis: darbinės ir palūkanoms. Tais metais vidutinė fondo skolos kaina siekė 2.6%, tos skolos buvo 206 mio eurų, tad BHF skolos aptarnavimui grubiai išleido 5.4 mio eurų per 2019 metus. Kas reiškia, jog darbinėms sąnaudoms nuėjo dar 5 mio.

De facto dividendų išmokėta 0.106 eurų vienetui, kurių per 2019 vidutiniškai rinkoje plaukiojo 96718348 – tad viso ~10 mio eurų išmokų vienetų turėtojams. Geri metai buvo, geras derlius.

Eikim į 2022 metus. Turim rezultatus už pirmą pusmetį, per kurį BHF gavo 10 mio nuomos pajamų. Po visko sugeneruota 4.1 mio eurų srauto. Skolos 199 mio, vidutinė jos kaina 2.8%, tad 2.8 mio pinigų per pusmetį skolai. Kas reiškia, kad buvo patirta ~3 mio darbinių sąnaudų.

Iš šių skaičių galim susidaryti aiškų paveikslą:

- nuomos per metus 20 mio

- darbinės išlaidos per metus 6 mio

- palūkanų išlaidos per metus X%*(199 mio)

Jei laikom palūkanas ties birželio pabaigos lygiu, tai yra kai 6 mėnesių EURIBOR vis dar buvo ties nuliu, gaunam tai, kas parašyta pusmetinėj ataskaitoj: 4.1 mio eurų srauto ant 119635429 vienetų, kas susiveda į 0.034 eurus vienetui, jei būtų skirstomi visi pinigai. Kadangi skirstomi ne visi, o maždaug 70-80%, tai 0.034*0.75=0.026 eurai vienetui tiesioginio srauto.

Vieneto vidutinė kaina per pirmą šių metų pusmetį buvo ~0.9-0.95, tad 2.6 cento ant 95 centų išeina į 2.7% pusmetinį pajamingumą per srautą. Arba maždaug 5.5% metinį.

III. Palūkanų normų rizika

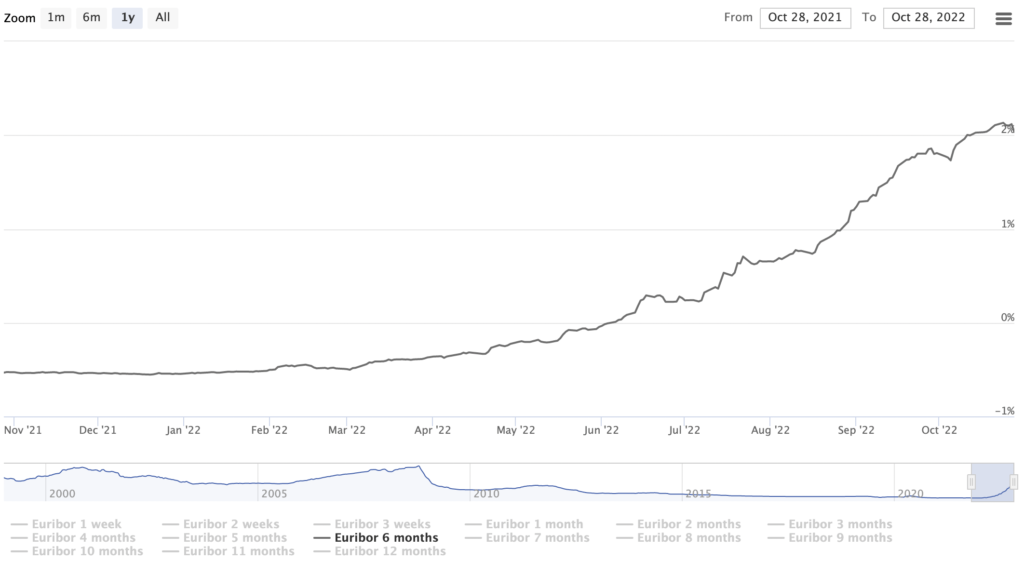

Dabar skaičiuokim palūkanų normų riziką. Nuo birželio iki dabar 6 mėnesių EURIBOR padidėjo iki 2%. Tai reiškia, jog už skolas BHF turės mokėti (jei ne šiandien, tai rytoj) nebe marža + 0% EURIBOR, o marža + 2% EURIBOR. Arba kažką tarp 4.5 ir 4.8%. Tiesa, šis efektas ateis su tam tikru uždelsimu, nes palūkanos perfiksuojamos kas tam tikrą periodą (pvz pusmetį), o ne momentaliai.

Žinoma, čia jau spekuliuoju, nes tiksliai nežinau, kur BHF turi fiksuotas palūkanas, o kur kintamas ir bendrai kokios tiksliai sutartys pasirašytos su bankais. Todėl galiu būti ir gerokai neteisus. Bet labai bazinį primetimą padaryti galima.

Šis primetimas skaičiuotinas jau kitiems metams. Nes šiemet palūkanų pokyčiai dar nepradės stipriai jaustis srautuose.

Jei su 2.8% palūkanomis BHF moka ~5.5 mio eurų per metus skoloms aptarnauti, tai su 4.7% mokės 9.3 mio eurų. Jei fondas toliau generuos ~20 mio eurų per metus iš nuomos, ~6 mio skirs darbinėms reikmėms, o dar 9-9.5 mio paleis skolų aptarnavimui, investuotojams liks 4.5-5 mio eurų per metus.

Jei vienetų turėtojams bus toliau išmokama 0.75% sugeneruoto laisvo srauto, tai 4.5*0.75=3.3 mio eurų arba 2.8 centai PER METUS (preziumuojant, kad vienetų skaičius išliks toks pats, koks buvo 2022-06-30). Kitaip sakant, ties dabartinėmis palūkanomis, ceteris paribus, investuotojams nusimato likti tiek pinigų, kiek liko per pirmą šių metų pusmetį.

Kokia turi būti vieneto kaina, kad 2.8 centai sudarytų ~5% metinės grąžos ? Maždaug 56 centai.

Svarbu suprasti, kad faktiškai BHF gautina nuoma beveik užtikrintai bus didesnė dėl pabaigtų rekonstrukcijų, naujo namo ir komercinės nuomos kainų indeksavimo pagal infliaciją. Tad realus nuomos srautas kitais metais turėtų būti arčiau 22-24 mio eurų. O ir palūkanos taip tiesiogiai greičiausiai nepadidės.

Jei skaičiuosime 25 mio pajamų ir 4.5% palūkanas, tuomet su 6 mio darbinėmis išlaidomis vėl grįžtame prie 10 mio gryno srauto per metus, kas veda į ~6-6.5 centų išmokas vienetui ir vieneto vertę grąžina virš 1 euro. Bet tai per optimistiška.

Šiuo metu rinka panašu skaičiuoja maždaug 22 mio eurų metines pajamas (užtenka, kad Europa grįžtų į 2019 lygį) su 5% vidutinėmis paskolų sąnaudomis, kas turėtų vesti į 70-75 centų vieneto kainą. Jei vidutines palūkanas didiname iki 6%, tai kitų metų pajamos, dabartinei rinkos kainai, turėtų augti iki 23.5 mio eurų – kas yra visiškai realu.

Todėl galima teigti, kad šiuo metu rinka skaičiuoja ir vertina pesimistinį-realistinį scenarijų. Kuriame BHF pajamų augimas yra nuosaikus, o EURIBOR kyla iki ~2.5%.

Nors čia gal aš kiek per optimistas – nes niekas nieko neskaičiuoja, o tiesiog spaudžia atsitiktinai pirkti parduoti pagal nuotaiką.

IV. Daug prielaidų mažai faktų

Apskaičiuoti protingą BHF vieneto kainą, turint galvoje sau priimtiną metinę dividendų grąžą, nėra sudėtinga. Galima ant iphone kalkuliatoriaus. Tačiau kuomet prasideda prielaidos apie pajamas, darbines išlaidas (kurių net neliečiau) bei tikėtinas vidutines palūkanas – aiškumo nebelieka.

Viskas priklauso nuo to, kaip susiprognozuosi. Kiekvienam pagal fantaziją bei norus.