Paruošta 2022 metų balandžio investicijų ataskaita. Ją galite rasti čia. Kaip ir visų kitų mėnesių ataskaitas.

Balandis buvo atvirkščias kovas. Į rinkas grįžo nerimas, buvo daug judesio, o mėnesio pabaigoje užsidarėme ten, kur startavome kovo mėnesį. Tai yra šių metų dugne.

Per balandį LP investicijų vertės indeksas krito nuo 1.72 iki 1.64. Nuo investavimo pradžios indeksuota visų investicijų bendra grąža yra plus 63.76%. Skirtumas tarp viso investuotų pinigų ir investicijų vertės yra 38.90% (investuota 3172.25 EUR, investicijų vertė 4088.88 EUR)

Per balandį Europos 50 didžiausių įmonių indeksas fiksavo minus 2.55%, MSCI World indeksas krito 8.43% , o S&P 500 užsidarė 8.8% žemiau. Obligacijų indeksai kovą toliau varė žemyn – IEAC ETF krito 8.73%, o LQD prarado 14.14% vertės.

Pamatinėmis visos baimės ir neapibrėžtumo, tad ir kainų rinkose kritimo, priežastimis išlieka putleris ir kacapų genocidas Ukrainoje.

Jei iš pradžių karas kėlė baimę dėl konflikto eskalacijos, dabar ši baimė jau nėra tokia svarbi. Nuolatiniai teroristinės valstybės gąsdinimai branduoliniais ginklais pasidarė iš esmės niekam nebeįdomūs. Tačiau ekonominės karo pasekmės bus jaučiamos dar ilgai.

Taip, mes esam stipresni ir galime pagrįstai juoktis iš kacapų ekonominių praradimų dėl sankcijų. Bet tie velniai turi resursų, ant kurių adatos Europa vis dar sėdi.

Jei pažiūrėsite į dujų ir elektros kainas, suprasite, kad karas iš kremlinių pusės prasidėjo dar praeitą pavasarį. Energetinės infliacijos sukėlimas Europoje buvo pirmasis karo veiksmas. Siekis parodyti savo galią ir gebėjimą paveikti Europos valstybes, destabilizuoti politinę situaciją, kurti socialines įtampas, kelti paniką ir visuomenės susiskaldymą. Visa tai buvo plano dalis. Tai buvo karo veiksmai.

Energetikos infliacija Europoje išlieka pagrindine ekonomikos problema. Kuri turi galimybių sukelti, nors jau reikėtų sakyti, kad ir de facto kelia, daugiau kitų problemų – tiek ekonominių, tiek socialinių. Rekordinė infliacija nėra valstybių ar centrinių bankų politikos pasekmė. Daugiau nei pusė vartojimo infliacijos Europoje ateina iš energetikos.

Be ruzzijos veiksmų Europoje infliacija siektų 3-5%. Šis skaičius būtų labai sveikas ir normalus. Toks, kurio mūsų ekonomikai reikia.

Gaila, jog viešojoje erdvėje tai nėra pabrėžiama dažniau ir kacapų ekonominio karo veiksmai nėra įvardinami tikruoju vardu.

JAV su infliacija situacija kiek kitokia. Infliacija labiau sisteminė. Ji kyla tiek dėl fiskalinės politikos, vykdytos per pandemiją (pinigai iš helikopterio), tiek dėl darbuotojų trūkumo, tiek dėl žemos bazės ir energetinės infliacijos. Kadangi JAV yra mažiau priklausoma nuo ruzzijos, ten energetinė infliacija kol kas nėra labai aktuali.

Būtent todėl JAV centrinis bankas ir planuoja palūkanas didinti agresyviai, kai tuo tarpu ECB, ką balandžio viduryje pabrėžė C. Lagarde, prie palūkanų didėjimo pereis nebent šių metų pačioje pabaigoje: tik po to, kai bus užbaigta aktyvų supirkimo programa šių metų trečio ketvirčio eigoje.

Centriniai bankai su energetikos infliacija kovoti negali. Tik su sistemine.

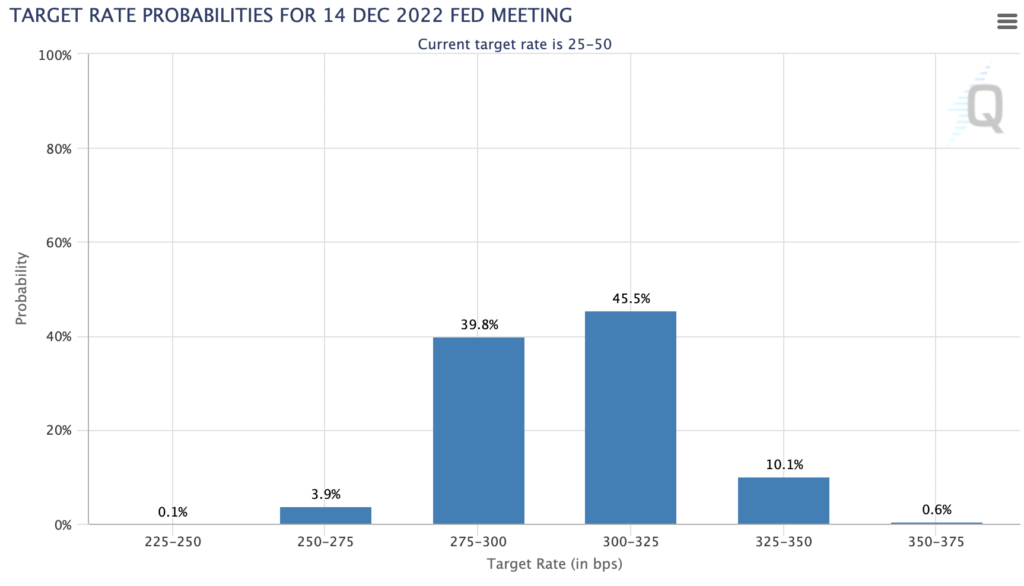

Rinka tikisi, kad JAV bazinės palūkanos metų gale bus didesnės, nei 3%:

Tuo tarpu ECB kalba štai taip:

Situacija su palūkanomis ir infliacija kol kas tikėtina nesidarys palankesnė rinkoms. Dabar viskas priklauso nuo to, kaip karas vidutiniu laikotarpiu paveiks maisto ir trąšų prieinamumą bei kainas.

Jei prieš karą mano bazinis scenarijus buvo defliacija Europoje dar šį rudenį, dabar, kaip ir visa rinka, neturiu gero atsakymo į infliacijos klausimą. Bet kad ji išsilaikys virš centrinių bankų tikslo dar bent metus laiko gana akivaizdu. Nebent turėsime netikėtą teigiamą sukrėtimą. Bet sukrėtimų nei teigiamų, nei neigiamų tikėtis neverta.

Į madą grįžo stagfliacijos tema. Jaunimas pasiima šį įdomų žodį ir jį vartoja taip, kaip patinka. Realiai stagfliacija turi tris dedamąsias: (i) didelę infliaciją, (ii) neigiamą augimą ir (iii) aukštą nedarbą. Bet visų trijų faktorių stagfliacijos nebūna.

Kol kas turime tik didelę infliaciją. Augimas, nors trumpuoju laikotarpiu gali būti ir neigiamas, tačiau techninės recesijos nėra tapatu ekonominėms krizėms. Na o nedarbas tiek Europoje, tiek JAV yra rekordinėse žemumose. Ir, ypač JAV, dar labiau skatina infliaciją – nes tiesiog trūksta dirbančiųjų. Todėl kalbėti apie stagfliaciją, kai nedarbas yra per mažas, gerokai per anksti.

Lentelėje pateiktos FED prognozės ateinantiems keliems metams ir jų palyginimas su stagfliacijos laikotarpiu prieš beveik 5 dešimtmečius. Labai akivaizdu, kad situacija tikrai ne vienoda.

Visa makro, monetarinė ir geopolitinė situacija lemia tam tikrą bendrą išsipardavimą ir agresyvaus augimo akcijų valymą iš krepšelių. Vertės akcijos laikosi žymiai geriau dėl jau daug kartų aptartų priežasčių.

Žiūrint į viską iš toliau, indeksai yra 2022 metų žemumose. Vertinant pokytį per 12 mėnesių, dauguma indeksų yra ~0 arba fiksuoja lengvus nuostolius. Tad realiai visos dabartinės negandos tiesiog suvalgė metų pelną. Tik tiek.

Daugumai, ypač naujesnių investuotojų, baisu žiūrėti į kasdienius pokyčius ir kelias savaites iš eilės matyti kritimą. Ypač po kelių gerų metų, mažmeniniai investuotojai susidaro įspūdį, jog rinka jiems kažką skolinga. Tiksliau skolinga nuolatinį ~10% augimą per metus. Kuomet prasideda bangavimas, atsiranda baimės ir nepasitenkinimas.

Tačiau rinka vidutiniškai po 10% per metus auga ilguoju laikotarpiu. Šeši mėnesiai nėra ilgasis laikotarpis. Šeši mėnesiai yra laikotarpis apie nieką. Taip pat rinka jums nėra nieko skolinga. Ji kartais krenta, kartais kyla, o kartais stovi vietoje. Rinkai jūsų norai, lūkesčiai, tikėjimai ir įsivaizdavimai yra absoliučiai nesvarbu.

Platesniame kontekste pastarųjų šešių mėnesių judesiai nėra kažkas neįprasto ar juo labiau baisaus. Tai normali situacija, esant padidintam neapibrėžtumui. Rinka svyruoja. Kintamumas yra natūrali proceso dalis.

Tčill.

EUR/USD kursas per mėnesį kiek keitėsi ženkliai. Doleris stiprėjo net 5.05%.

Lėto pelno krepšelyje padidėjo TSM pozicija, nes taip liepė magiškas exceliukas.

Toliau aprašu ne pavienes pozicijas, o skirtingas alokacijos klases: (i) Swed fondai, (ii) Revo akcijos, (iii) Crypo, (iv) NT ir (v) Fiksuotas pajamingumas. Gale pateiksiu įprastą rezultatų lentelę, kad būtų aiškiau, kas darė didžiausią įtaką to mėnesio rezultatui.

Swedbank fondai. Vertė mėnesio pradžioje: 926.29 EUR; vertė mėnesio pabaigoje: 895.77 EUR; eurų per mėnesį: -30.52 EUR.

Abu Swedbank fondai juda kartu su rinka ir pilnai atlieka savo funkciją Lėto pelno krepšelyje.

Revolut akcijų krepšelis. Vertė mėnesio pradžioje:: 1079.74 EUR; vertė mėnesio pabaigoje: 1060.60 EUR; eurų pokytis per mėnesį: -19.14 EUR.

Revo krepšelyje virš vandens laikėsi keturios pozicijos: WMT, XOM, J&J bei HD. Nors šių pozicijų rezultato neužteko bendrai išvesti šią krepšelio dalį į pliusą, kritimą jos sušvelnino. Blogiausiai pasirodė technologijų akcijos – GOOGL, CSCO, INTC. Tad ir čia stebime tą patį, ką bendrai rinkose.

Kriptovaliutos. Vertė mėnesio pradžioje: 1106.19 EUR; vertė mėnesio pabaigoje: 977.28EUR; eurų pokytis per mėnesį: -128.91 EUR.

Aukštos betos turto klasė daro tai, ką turi daryti. Kai rinkos kyla, kyla labiau, nei kyla rinkos. Kai rinkos krenta, krenta labiau, nei krenta rinkos. Didžiausia pozicija ETH smuko mažiausiai, tuo tarpu SOL, DOT, ADA visos krito po 20-30%. Small cap vs large cap dinamika veikia ir crypto pasaulyje.

NT – Baltic Horizon. Vertė mėnesio pradžioje: 707.83 EUR; vertė mėnesio pabaigoje: 685.35 EUR; eurų pokytis per mėnesį: -22.48 EUR.

Šalalalalallalala.

Fiksuotas pajamingumas – Mintos. Vertė mėnesio pradžioje: 465.72 EUR; vertė mėnesio pabaigoje: 469.48 EUR; eurų pokytis per mėnesį: +3.76 EUR.

Apie Mintos net nėra ką pasakyti. Standartinis mėnesio rezultatas. Kaip koks indėlis – kapsi kas mėnesį ir ramu.

Visų rezultatų lentelė:

| Pozicija | Kainos pokytis per mėnesį |

| Walmart | 2.78% |

| Exxon Mobil | 2.54% |

| J&J | 1.78% |

| Mintos | 0.84% |

| Home Depot | 0.22% |

| Swedbank Robur Access Edge Global | -2.23% |

| Baltic Horizon Fund | -3.17% |

| Swedbank Fondų Fondas 100 | -3.78% |

| Chevron | -4.27% |

| Ethereum | -6.26% |

| Berkshire B | -8.02% |

| Apple | -9.41% |

| Wells Fargo | -9.87% |

| -9.92% | |

| Microsoft | -10.14% |

| TSM | -10.74% |

| JPM | -11.82% |

| Intel | -12.23% |

| Cisco | -12.54% |

| -17.55% | |

| Solana | -23.15% |

| Polkadot | -24.69% |

| Cardano | -32.98% |

Bendrai – nukritome į žemiausią šių metų tašką. Ar gali kristi dar ? Žinoma, kad gali. O gal gali kilti ? Žinoma, kad gali. Visko gali būti. Tik jei pradėsime žaisti žaidimą, kas bus kitą mėnesį, pamesime ilgalaikius tikslus ir rezultatas, labai tikėtina, bus blogas.

Karai, marai, badai, neramumai, revoliucijos, branduolinio karo grėsmė, pandemijos, stagfliacijos – visus šiuos reikalus rinkos yra pergyvenusios. Pergyvens ir šį kartą.

Tčill.