Paruošta 2022 metų kovo investicijų ataskaita. Ją galite rasti čia. Kaip ir visų kitų mėnesių ataskaitas.

Kovas, skirtingai nei vasaris, prasidėjo blogai. Likvidumas dingęs, neapibrėžtumo ir baimės daug, niekas nenori veltis į finansinius reikalus. Tačiau pavasarį sužaliuoja viskas. Net rinkos.

Per kovą LP investicijų vertės indeksas augo nuo 1.62 iki 1.72. Nuo investavimo pradžios indeksuota visų investicijų bendra grąža yra plus 71.7%. Skirtumas tarp viso investuotų pinigų ir investicijų vertės yra 36.80% (investuota 3031.86 EUR, investicijų vertė 4147.57 EUR)

Per vasarį Europos 50 didžiausių įmonių indeksas fiksavo minus 0.55%, MSCI World indeksas kilo 2.52% , o S&P 500 užsidarė 3.58% aukščiau. Obligacijų indeksai kovą toliau varė žemyn – IEAC ETF krito 2.07%, o LQD prarado 3.09% vertės.

Teroristai iš rusijos su kremliaus išsigimusių valkatų sprendimais toliau žudo žmones nepriklausomoje Ukrainoje. rusija yra teroristinė valstybė, su kuria jokių santykių turėti negalima: pусский корабль, иди нахyй.

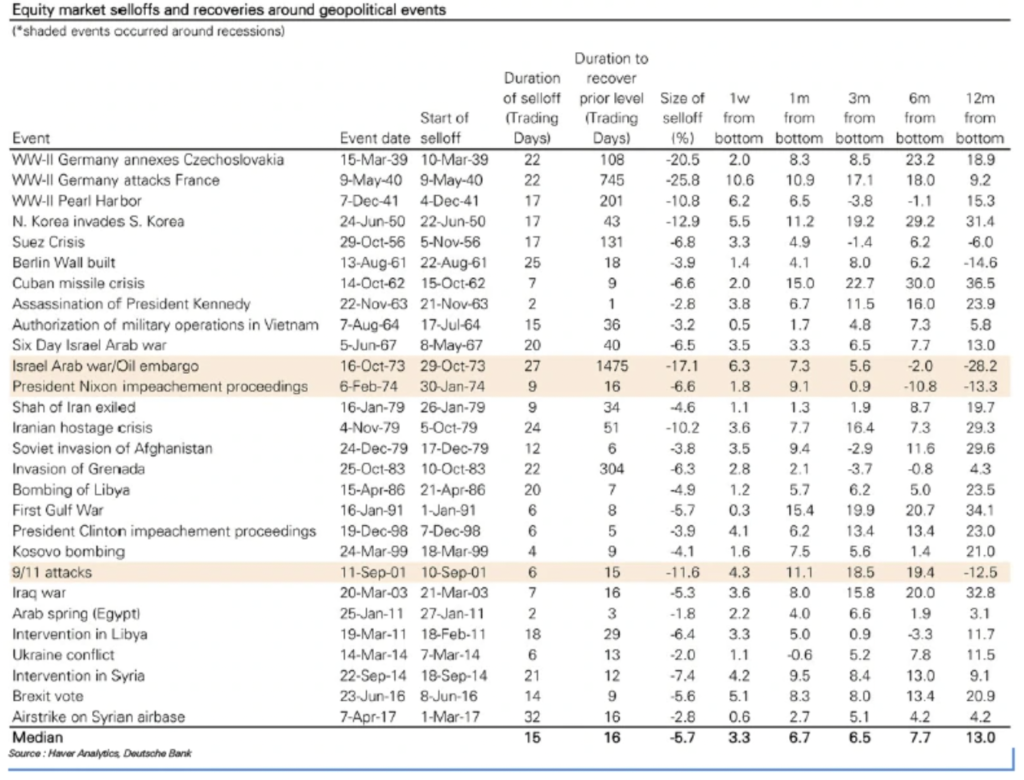

Bet rinkos (ypač JAV), nusprendusios, kad WWIII nebus ir rusija kol kas kitų valstybių nepuls, per kovą pažaliavo. Kaip rašyta prieš mėnesį, rinkos į karus dažniausiai reaguoja būtent taip – aštresnė trumpalaikė neigiama reakcija pradžioje, augimas po keletos savaičių. Priminimui iš vasario apžvalgos:

Todėl, jei konfliktas netaps globaliu – o beveik visi pasaulio lyderiai to šiuo metu aktyviai siekia, tad greičiausiai šiam kartui netaps – finansų rinkoms žudynės Ukrainoje įtaką darys tik trumpą laiką. Tai yra viena tų labai neskanių piliulių, kurią teks nuryti.

*priminimo pabaiga*

Akcijų rinkos atsigavo. Jei nebus didelių neigiamų šokų ar force majeure, tikėtina ir toliau stebėsime žaliavimą (ypač JAV). Šiuo metu akcijų augimą gali stabdyti nebent žaliavų kainos, bet apie jas kiek vėliau.

Remiantis JPM analize, S&P 500 ateities PE jau artėja prie 2019 metų lygių. Jei šių metų pirmo ketvirčio įmonių veiklos rezultatai bus bent padorūs, ateities PE rodiklis toliau judės link 3 metų žemumų ir istorinių vidurkių. Tad akcijų kainų augimui erdvės tikrai yra:

Pagrindinės ateities rizikos išlieka susijusios su žaliavų kainomis. Bet ir šios stabilizuojasi. Po pirminio perteklinio kainos šoko, daugelio žaliavų kainos kiek pakrito ir laikosi maždaug 2014/15 metų lygiuose:

Dujų ir elektros kainos Europoje išlieka aukštos didele dalimi dėl ne itin šiltų orų. Šiems pasitaisius, labai tikėtinas kainų kritimas. Tuo tarpu nafta virš 100 jau ir dabar laikosi sunkiai. Realu per ateinančius mėnesius laukti jos kainos grįžimo link 60-80 USD, kur ji gyveno nuo 2016 iki kovidėlio.

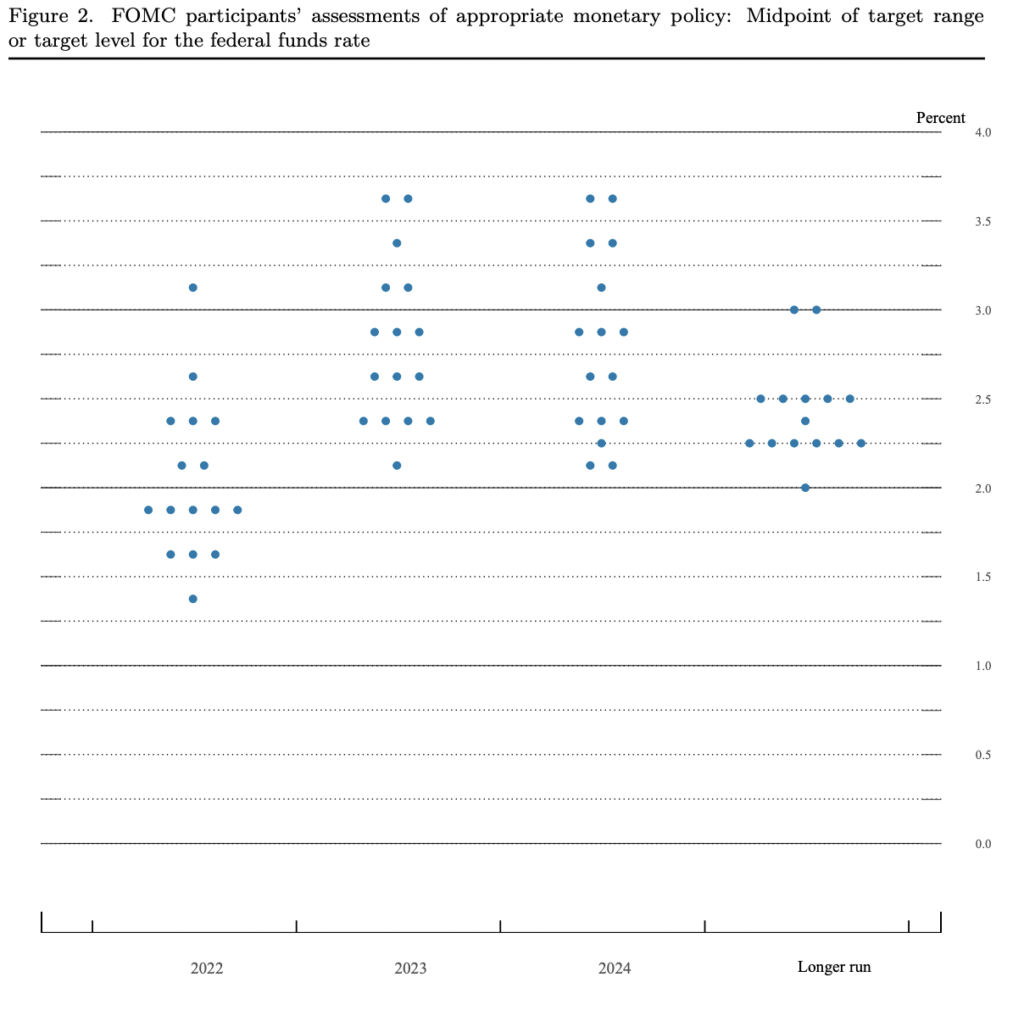

Palūkanų normos, apie kurias visi kalba, daugeliui įmonių, kaip ir fizinukų, yra non-eventas. Jei manot, kad rimtai įmonei labai baisu, jog bazinės palūkanos per metus padidės 2%, tai esat gerai prišerti sensacingo geltonų puslapių bullshito. O palūkanos per 2022 JAV didės būtent iki 2%, ilgesniu laikotarpiu link 3-3.5%:

Toks palūkanų augimas nėra palankus startuolių ekosistemai, agresyvaus augimo įmonėms, iš dalies technologijų įmonėms (tikrai ne visoms). Bet didžioji dauguma įmonių, ypač finansiškai stiprių, į 2-3% palūkanų augimą per metus-du net nekreips dėmesio ir jo nepastebės.

Todėl kartoju: bazinės palūkanos kol kas yra non-eventas. Juo labiau, Europoje apie palūkanų lipimą iš nulio galima bus kalbėti nebent po gerų metų:

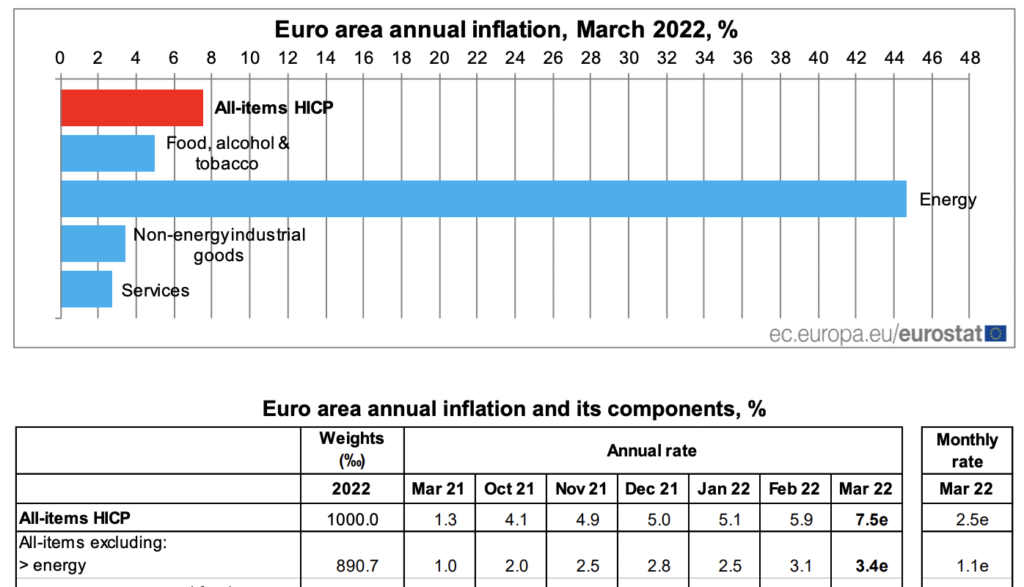

Nes Europoje, skirtingai nei JAV, struktūrinės infliacijos nėra. Daugiau nei pusė infliacijos ateina iš energetikos kainų augimo. Lietuvoje į viršų skaičius dar tempia NT rinkos augimas.

Nei žaliavos, nei energetika nėra centrinio banko rūpestis. Į šiuos dalykus gali reaguoti valstybės, siekdamos palengvinti gyvenimą daliai visuomenės, kuriai kainų augimas tikrai sunkiai suvalgomas.

Tačiau centrinių bankų palūkanų didinimas jokios įtakos žaliavų ir energetikos rinkoms neturi. Todėl tik sofos ekspertai tikisi, kad ECB didins palūkanas, siekdamas suvaldyti energetikos kainas:

Kas jausis rinkose, tai mažėjantis naujai kuriamų pinigų srautas iš centrinių bankų. Jei pinigų staklių greitis mažės, mažės ir likvidumas, tad tikėtina augs kintamumas. Rinka bus labiau kapota, augimas lėtesnis, vertės įmonės vėl parvažiuos į madą.

EUR/USD kursas per mėnesį kiek pasikeitė. Doleris stiprėjo ~0.88%.

Lėto pelno krepšelyje padidėjo GOOG pozicija, nes taip liepė magiškas exceliukas.

Taip pat iš krepšelio dingo Cola. Po įmonės išstojimo, kad sankcijos jiems nerūpi ir čia ne pirmas jų rodeo, pamokos, kaip tvarkytis su sankcijomis, išmoktos dar 2014 metais, todėl pofik čia ta kremliaus urodų okupacija – KO iš krepšelio išvažiavo rusijos laivo kryptimi. Pinigai perkelti į INTC.

Toliau aprašu ne pavienes pozicijas, o skirtingas alokacijos klases: (i) Swed fondai, (ii) Revo akcijos, (iii) Crypo, (iv) NT ir (v) Fiksuotas pajamingumas. Gale pateiksiu įprastą rezultatų lentelę, kad būtų aiškiau, kas darė didžiausią įtaką to mėnesio rezultatui.

Swedbank fondai. Vertė vasario pabaigoje: 856.65 EUR; vertė kovo pabaigoje: 896.29 EUR; eurų per mėnesį: +39.64 EUR.

Abu Swedbank fondai juda kartu su rinka ir pilnai atlieka savo funkciją Lėto pelno krepšelyje.

Revolut akcijų krepšelis. Vertė vasario pabaigoje: 1000.98 EUR; vertė kovo pabaigoje: 1049.74 EUR; eurų pokytis per mėnesį: +48.75 EUR.

Revo krepšelyje kovą labai rimtų pokyčių nebuvo. Akcijos judėjo įprastai, geriausiai atrodė vertės įmonės, prasčiausiai Wells Fargo. Bet labai aptarimo vertų vardų nėra. Įprasti mėnesio akcijų kainų pokyčiai, esant didesniam nei vidutiniam kintamumui.

Kriptovaliutos. Vertė vasario pabaigoje: 917.60 EUR; vertė kovo pabaigoje: 1076.10 EUR; eurų pokytis per mėnesį: +158.59 EUR.

Kripto toliau rodo, kad yra tiesiog egzotinė high beta turto klasė. Labai tuo džiaugiuosi – būtent tokios turto klasės šiam ilgalaikiam krepšeliui ir reikia. Normaliu atveju egzotiško high beta aktyvo rolę turėtų užimti kokios besivystančių rinkų akcijos ar startuolių/privataus kapitalo fondai. Bet LP turi crypto ir tuo džiaugiasi.

NT – Baltic Horizon. Vertė vasario pabaigoje: 705.18 EUR; vertė kovo pabaigoje: 677.44 EUR; eurų pokytis per mėnesį: -27.74 EUR.

Rinkos kaina nuo NAV jau skiriasi 15-20%. Bet kam tie skaičiai įdomūs. Tiesiog nuostabu, kas darosi su BHF. Dugnų nėra.

Fiksuotas pajamingumas – Mintos. Vertė vasario pabaigoje: 442.94 EUR; vertė kovo pabaigoje: 445.72 EUR; eurų pokytis per mėnesį: +2.78 EUR.

Apie Mintos net nėra ką pasakyti. Standartinis mėnesio rezultatas. Kaip koks indėlis – kapsi po centą kas mėnesį ir ramu.

Visų rezultatų lentelė:

| Pozicija | Kainos pokytis per mėnesį |

| Cardano | 29.10% |

| Solana | 24.78% |

| Ethereum | 15.03% |

| Polkadot | 13.01% |

| Chevron | 11.43% |

| Berkshire B | 10.31% |

| Walmart | 9.63% |

| J&J | 8.55% |

| 7.08% | |

| Apple | 6.83% |

| Intel | 5.32% |

| Swedbank Robur Access Edge Global | 4.96% |

| Exxon Mobil | 4.68% |

| Microsoft | 4.54% |

| Swedbank Fondų Fondas 100 | 4.33% |

| 3.88% | |

| Cisco | 1.28% |

| Mintos | 0.66% |

| JPM | -2.66% |

| TSM | -3.72% |

| Baltic Horizon Fund | -4.16% |

| Home Depot | -4.33% |

| Wells Fargo | -7.58% |

Bendrai – pavasarį sužaliuoja viskas. Per pastaruosius 50 metų būtent pavasaris JAV akcijų rinkoms būdavo geriausias, per jį uždirbama didžiausia grąža.