Kiek tikiesi uždirbti finansų rinkose iš investicijų ? Tikriausiai, jei esi vidutinis racionalus investuotojas, kažką tarp 6-10%. Juk įprasta sakyti maždaug tokius skaičius. Visi sako, kad akcijos turėtų generuoti apie dešimt. Teisingai ?

Beveik. Gyvenimas kiek sudėtingesnis. Bet beveik.

Tikrai nenoriu ginčytis su kosmonautais, kurie pradėjo investuoti per pastaruosius 12 mėnesių ir, ant savo 1-10k USD depo užvirinę po 50-100%, dabar galvoja, kad čia dėl to, kad jie gudrūs ir taip bus visada. Nes ten revoliucijos, technologijos, visa kita.

Pasaulis kas kelis metus mato įvairias technologines revoliucijas. Ne pirmi jūs patenkant tarp grupės žmonių, kuri pataikė tam tikru metu investuoti į tam tikrus dalykus. Ne pirmi būsit skaudžiai nuleisti ant žemės. Per istoriją buvo begalybė pavyzdžių, kuomet 2-5 metus (o kartais ilgiau) į tam tikrus aktyvus investuojantys pradedantieji aiškino, kad jie uždirba žymiai daugiau, nes yra už visus gudresni, nes kiti nesupranta, kaip pasaulis keičiasi ir kad čia dabar viskas bus nauja. Kiekvieną kartą jie buvo ištaškyti taip, kad po to likusį gyvenimą bijojo prie finansinių priemonių liestis. Ir šį kartą kitaip nebus.

Taip pat labai nenorėčiau eilinį kartą klausyti pasakojimų apie investavimą į NT, kai investavimas į NT apibrėžiamas kaip kotedžų statyba ar nudrožtų butų pirkimas ir renovacija. Tai nėra investavimas, tai yra verslas. Lėtas pelnas kalba apie investavimą finansų rinkose, ne šešių arų pirkimą ir 4 kotedžų statymą.

Todėl net nepradėkim.

Koks grąžos lūkestis yra teisingas ?

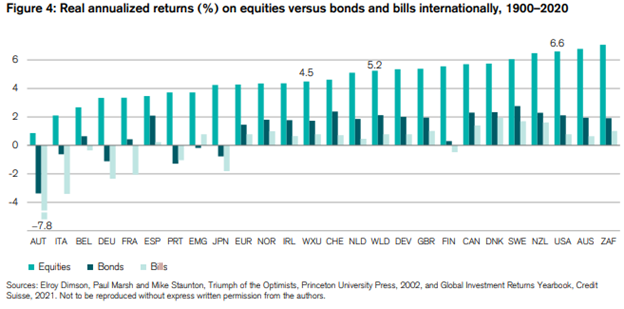

Credit Suisse nuolat renka duomenis ir leidžia ataskaitas apie įvairių pasaulio akcijų rinkų grąžą nuo 1900 metų. Remiantis šia analize, gerai diversifikuotas viso pasaulio akcijų krepšelis vidutiniškai per metus, įvertinus infliaciją, generavo 5.2% realią grąžą (~8% iki infliacijos). Europos akcijų krepšelis per tą patį laikotarpį generavo maždaug 4% realią grąžą (~7% iki infliacijos). Na o tik JAV akcijų krepšelis per metus nuo 1900 iki 2020 vidutiniškai augo 6.6% (~9.5% iki infliacijos).

Turime visą paletę skirtingų grąžų, kurios pataiko (iki infliacijos) į mums visiems įprastą 6-10% rėžį. Tačiau, prieš uždarant klausimą, verta atkreipti dėmesį į dar vieną svarbų aspektą: grąža per modernią finansų rinkų istoriją nuosaikiai augo.

Jei imsime maždaug 150 metų R. Shiller kaupiamus duomenis, gausime vidutinę 9.25% nominalią grąžą JAV akcijoms. Tuo tarpu kiek trumpesnio periodo (nuo 1928 metų) duomenys, kuriuos kaupia ir publikuoja A. Damodaran, jau rodo 9.79% vidutinę metinę grąžą. Na o pastarųjų 20-30 metų vidutinės nominalios akcijų indeksų grąžos siekia 10-11% per metus.

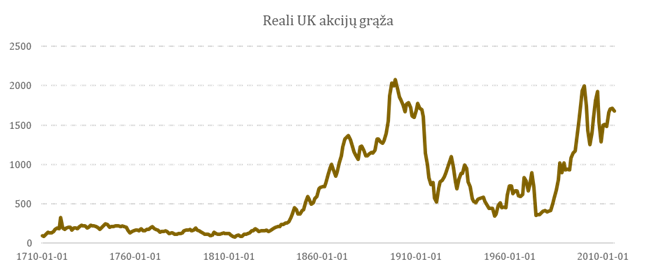

Einant dar toliau į praeitį ir remiantis Bank of England 300 metų trukmės JK akcijų kainų duomenimis, vidutinė nominali akcijų grąža (nevertinant dividendų) nuo 1700 iki 2016 Jungtinėje Karalystėje siekė vos 3.15%. Nuo 1800 iki 2016 vidutinė metinė buvo 3.87%. Tuomet nuo 1900 iki 2016 vidutinis JK akcijų kainų pokytis per metus siekė jau 4.6%. O nuo 1950 iki 2016 tų pačių akcijų kainos per metus vidutiniškai didėjo po 8.04%.

Ši tendencija greičiausiai buvo lemta pasaulinės financializacijos, privačių pensijų sistemų populiarėjimo ir finansų rinkų demokratizacijos procesų. Ilgainiui, ypač dėl demografijos, nuolatinio grąžos augimo tendencija tikėtina apsisuks, o akcijų generuojama vidutinė metinė grąža pradės mažėti. Na nebent pasaulis pradės labai smarkiai gimdyti, bei visos Azijos ir Afrikos valstybės agresyviai augins privačias pensijų sistemas. Kas gali nutikti, tačiau greičiausiai ne taip staiga ir ne taip sinchronizuotai, kaip reikėtų.

Todėl verta tikėtis grąžos mažėjimo. Jis nebus dramatiškas ar staigus. Bet planuojantiems investuoti ateinančius 30-50 metų, į tikėtiną vidutinės metinės akcijų generuojamos grąžos mažėjimą atkreipti dėmesį reikėtų. Taip pat verta pradėti galvoti ir apie infliaciją.

Reali ir nominali grąža

Investuotojams turėtų rūpėti ne nominali, o reali grąža. Ilguoju laikotarpiu metinė vartojimo infliacija sukasi apie 3%. Tad didelės įtakos investuojantiems į akcijas ji neturi. Tačiau per istoriją egzistuoja periodų, kuomet infliacija, kartu su keliomis meškų rinkomis, investuotojus netoli nulinės realios grąžos laikė ištisus dešimtmečius.

Pavyzdžiui S&P 500 indeksas nuo 1960 iki 1980 per metus, įskaitant dividendus, generavo vos 3.37% vidutinę metinę grąžą. Tad (iki dividendų) reali S&P 500 grąža iš kainų pokyčių per šį laikotarpį buvo labai artima nuliui. Kitas panašus periodas išgyventas tarp 2000 ir 2012 metų. Per šį laikotarpį vidutinė metinė reali S&P 500 grąža, įskaičiuojant dividendus, siekė -0.06%.

Jungtinėje karalystėje infliacijos įtaka akcijų kainoms nuo 1900 metų buvo dar žymesnė. Bet tokia situacija tikrai nėra įprasta:

Investavę 1900 metais į šį Bank of England išvestą indeksą realiai nuostolyje sėdėtų dar iki šių dienų. Toks čiut liūdesėlis – 100 metų nuostolio.

Taip pat egzistuoja laikotarpių, kuomet, nepataikius laiku investuoti, su neigiama grąža tektų pasėdėti labai ilgą laiką. Remiantis istoriniais duomenimis, net daugiau nei 20 metų. Žinoma, tokie periodai istoriškai yra labai reti ir nuo įšokimo į itin brangią rinką gelbsti periodinis investavimas. Todėl investavimo piko metu rizika nėra tokia jau ženkli.

Po 10 metų gyvenimo nulinės infliacijos ir palūkanų aplinkoje, pradėti galvoti apie ateityje galimai pareisiančią infliaciją verta. Per ateinančius 30 metų, kartu su demografijos pokyčių keliamais iššūkiais, grįžusi infliacija gali turėti reikšmingą neigiamą įtaką investicinių krepšelių grąžai.

Bet juk grąža bus mažesnė, nes krepšelį sudarys ne tik akcijos !

Teisingai. Skirtingi aktyvai ilguoju laikotarpiu generuoja labai skirtingą grąžą. Todėl, priklausomai nuo investavimo strategijos ir tikslų, savo grąžos lūkestį turime vertinti pagal savo investicinio krepšelio strateginę alokaciją. Akcijos paprastam mažmeniniam investuotojui turėtų nubrėžti viršutinę grąžos ribą.

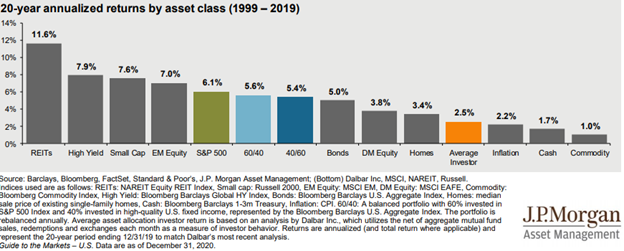

Štai J.P. Morgan Asset Management vertina skirtingų turto klasių grąža per pastaruosius 20 metų. Laikotarpis kiek trumpas išvadoms daryti.

*atkreipkit dėmesį į ketvirtą iš dešinės ryškesnį stulpelį*

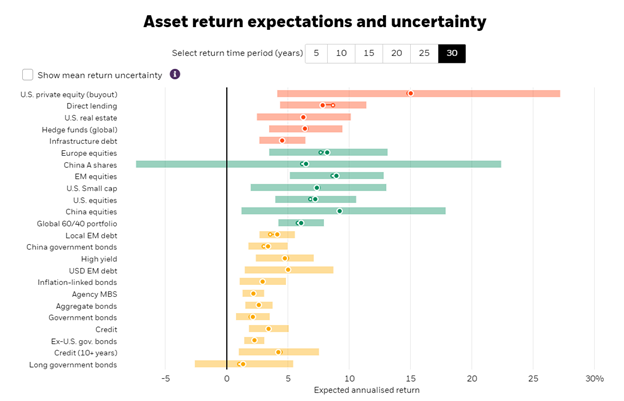

Bet sudėjus JPM praeities duomenis su BlackRock ateities prognozėmis, tam tikrus racionalius lūkesčius nusipiešti jau galime.

Tikslios nominalios ar realios ateities grąžos negalime žinoti. Finansų priemonių kainos nuolat svyruoja, investavimas visada susijęs su įvairiomis rizikomis. Todėl numatyti ateities negalime. Galime tik formuoti realistiškus lūkesčius.

Na ir galime dar kartą gerai pagalvoti, kas turėtų atsigulti į mūsų ilgalaikį investicinį krepšelį, o kas iš jo turėtų dingti. Kurie įprasti produktai išlieka patrauklūs, o kurių geriau šalintis.

Vienintelis užtikrintas būdas generuoti neigiamą grąža

Beveik visi finansiniai aktyviai generuoja tam tikrą grąžą. Grąža visada būna susijusi su rizika. Kuo rizika didesnė, tuo ir tikėtina grąža bus didesnė. Grąža yra paprasčiausia rizikos pasekmė. Jei neprisiimi rizikos, grąžos taip pat negausi.

Todėl grynųjų pinigų laikymas sąskaitoje yra vienintelis užtikrintas būdas prarasti pinigus. Kokia bebūtų investicija, ji visuomet gali sugeneruoti tiek neigiamą, tiek teigiamą grąžą. Tuo tarpu grynieji yra vienintelė turto klasė, kuri gali generuoti tik nuostolį.

Šiandien prie grynųjų jau prisijungė ir didelė dalis valstybinių, aukšto reitingo įmonių obligacijų. Šios finansinės priemonės dabar jas perkantiems investuotojams geriausiu atveju generuos nulinę, vidutiniu atveju neigiamą grąžą. Nelabai smagus pasiūlymas.

Tiek grynieji, tiek jų ekvivalentai turėtų būti kaupiami nebent konkretiems tikslams. Tiesiog sėdėti ant grynųjų kalno ir laukti kažkokios neapibrėžtos ypatingos progos niekada nėra geriausia idėja.

Vidutinė bulių rinka trunka daugiau nei 1700 dienų ir per ją akcijų rinkos brangsta daugiau nei 150%. Tuo tarpu vidutinė meškų rinka trunka trumpiau nei metus, per ją akcijos pinga vos daugiau nei 30%. Bendrai, per pastaruosius 100 metų, buliai akcijų rinkas aukštyn stūmė maždaug 80% laiko, meškos dominavo tik 20% laiko. Tad laukti ateinančių meškų ir sėdėti ant grynųjų iki jų atėjimo nėra statistiškai racionalu.

Grynuosius laikyti reikia nebent konkrečioms investicijoms arba konkretiems įvykiams. Kitaip grynieji pinigai arba jų ekvivalentai tiesiog mažina ilgalaikę investuotojo grąžą.

Išvados

Nesusidarykite neteisingų lūkesčių dėl akcijų generuojamos grąžos. Per istoriją yra buvę ne vienas dešimtmetį ar net ilgiau trukęs periodas, kuomet akcijos generavo nulinę arba neigiamą realią grąžą. Tokie periodai gali kartotis.

Taip, ilguoju laikotarpiu akcijos tikėtina generuos kažką tarp 6-10%. Tačiau vieną iš investavimo dešimtmečių gali tekti pagyventi su nuline grąža. Tai nėra nei blogai, nei gerai. Tiesiog taip yra. Su tuo reikia susitaikyti ir priimti kaip vieną iš nesmagių gyvenimo faktų.

Šitai nereiškia, jog investuoti neapsimoka. Investuoti būtina. Alternatyvų nėra. Tik į investavimo procesą reikia atsinešti teisingus lūkesčius, o ne fantazijas. Nes su fantazijomis ilgai negyvensi.

Na ir vakarui panašia tema geras video. Prieš miegą rekomenduoju.