Paruošta 2020 metų kovo mėnesio investicijų ataskaita. Ją galite rasti čia. Vasario mėnesio ataskaita taip pat ten. Ten bus ir kitos.

Nusprendžiau, jog ne tiesiog kelsiu pdf su skaičiais, o ir trumpai pakomentuosiu. Kad būtų aiškiau, kaip vertinu rezultatus.

Kovas buvo neigiamas. Per mėnesį investicijų vertė sumažėjo 18.2%, o nuo investavimo pradžios prarasta ~20% pinigų. Baisu ?

Ne. Šiaip tai px.

Būtent toks atsakymas turėtų nuskambėti iš kiekvieno investuotojo lūpų. Nes jei atsakymas ne toks – darot kažką labai neteisingai. Arba investuojat per daug pinigų. Arba nelabai suprantat, į ką investuojat. Arba išsirinkot neteisingus produktus. Arba arba arba.

Tačiau bet kokiu atveju 20% kritimas trumpuoju laikotarpiu gąsdinti neturėtų. Nes kritimas gali siekti ir 70%. Taip yra buvę, taip per ateinančius 20 metų dar bus. Kol negirdit kaukiančių sirenų, nematot į jus skrendančių raketų ir per televizorių pasaulio lyderiai nekalba apie pasaulio pabaigą – tol kritimas gąsdinti neturi.

Nes jūsų investicinis horizontas yra 10-20 metų. Ne 3-6 mėnesiai. Volatilumas jums nesvarbus. Jums svarbu tik likvidumo, mokumo, pasaulinio karo ir ateivių invazijos rizikos. Visa kita ne.

Gerai diversifikuotas investicinis krepšelis, ypač jei investuojat periodiškai, per laiką atsigaus. Nebūna taip, kad neatsigautų. Tam, kad jūsų krepšelis neatsigautų, reikėtų kapitalizmo pabaigos. Tačiau tokiu atveju investicijos bendrai jums neberūpėtų.

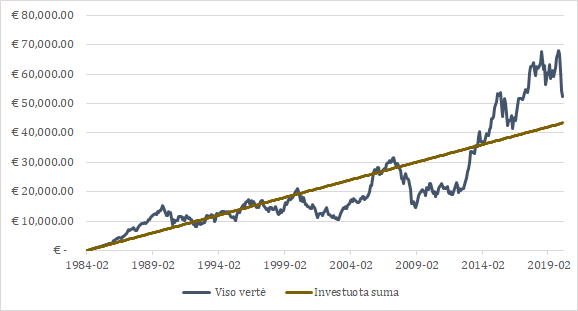

Net pradėjus investuoti Japonijos rinkoje prieš patį piką ir investavus per visą burbulą, ilgainiui turėtumėte teigiamą investicinę grąžą. Labai nedidelę, bet teigiamą:

Tad net paėmus turbūt blogiausią įmanomą pavyzdį, iš jo, investuodami periodiškai, galime išeiti su pliusu. Juo labiau, grafike neskaičiuojami dividendai. Nikkei su sukauptais dividendais vertė yra 61% didesnė, nei tiesiog Nikkei 225 indekso. Tad per tuos 36 metus surinkti dividendai bendrą investicijų grąžą darytų minimaliai pakenčiama.

Bet dabar ne apie tai.

Kadangi šio projekto krepšelis investuoja ne į vienos valstybės aktyvus ir ne tik į akcijas, ką turėtų daryti didžiosios dalies smulkiųjų investuotojų krepšeliai, 20% kritimas jokių emocijų nekelia. Neturi ir negali kelti. Nes tai yra, įvertinus krepšelio sudėtį, sąlyginai mažas kritimas. Kuris gali būti ir didesnis.

Pakalbėkime apie konkrečias pozicijas. Rikiuosi pagal kainos pokytį per mėnesį (procentais, skliaustuose).

Mintos (+2.24%) – vienintelė pozicija generuojanti teigiamą grąžą. Tačiau džiaugtis per daug neverta, nes finansų rinkos visuomet reaguoja greičiau, nei reali ekonomika. Mintos tuo tarpu atspindi realią ekonomiką – tai yra žmones, kurie pasiskolino pinigų ir turi juos grąžinti. Pas visas P2P etc paskolų platformas vėlavimai prasidės su 1-3 mėnesių atidėjimu. Tad kol kas smagu, bet artimoj ateity greičiausiai bus reikalų. Priklausomai, kokio gilumo krizę sukels karantinas.

Facebook (-12.37%) – kadangi vyko aktyvus fondų (ETF, mutual etc) išsipardavimas, mėnesio pradžioje dėl tokio didelio forced sale realiai visos akcijos krito ~vienodai. Vėliau prasidėjo tam tikras atsigavimas, kurio favoritėmis tapo stiprios ir žinomos įmonės. FB šiame kontekste pasirodė gana vidutiniškai, tačiau neblogai. Investuotojai vis dar mėgsta ir tiki Facebook, bet tai tikrai nėra kažkoks saugus užutėkis.

Swedbank 100 (-12.90%) – kol kas Swed fondas yra vienintelė mane stebinanti pozicija. Kainas žiūriu dažniau nei kartą per mėnesį ir jos nuolat atrodo geriau, nei tikėjausi. Pažiūrėsime, kas bus, kai grįšime į bulių rinką (augimą). Tačiau meškų rinkoje Swed 100 yra vertas pagarbos. Kudos.

Tiesa, turbūt kaip ir visi tokio tipo fondų valdytojai, Swed 100 yra valdomas pagal minmax regret principą. Remiantis kuriuo (kalbant itin supaprastintai) valdytojas siekia minimizuoti savo nuostolius, o ne maksimizuoti grąžą. Tad tikėtina, jog atsigavimo metu fondas augs lėčiau, nei pavienės krepšelio akcijos. Pažiūrėsim.

Coca Cola (-17.27%) – įmonė buvo itin brangi dar tuomet, kai ją įtraukiau į krepšelį. Nors fundamentaliai Cola yra labai stipri, gera, dividendinė įmonė, tačiau labai brangios ir dalinai pervertintos įmonės visuomet randa kelią į labiau realybę atitinkančias vertes. Tai vyko ir su KO. Bet ilguoju laikotarpiu šitai nėra svarbu, nes Cola perkama dėl normaliu atveju dividendų.

Bitcoin (-25.73%) – pirkdamas BTC ir ETH slapčia tikėjausi, kad atėjus krizei išsipildys senos pranašystės ir šie instrumentai pasirodys tikrai esą naujuoju auksu. Tai ne, nepasirodė. Vienu metu abi mano turimos kriptovaliutos buvo didžiausią nuostolį generuojantys aktyvai ir labai nedaug trūko, jog taip būtų ir kovo 31 dieną.

Baltic Horizon Fund (-27.76%) – čia gerokai gavau per ausį. Dar formuodamas krepšelį aiškinau apie tai, kaip BHF vėluos reaguodamas į pokyčius pasaulinėje rinkoje ir taps tam tikru hedge’u. Tai va, tuo metu negalvojau, kad uždarysim visas parduotuves ir verslo centrus. Kadangi BHF 50% krepšelio sudaro verslo centrai, o didžiąją dalį likusio 50% prekybos centrai, kurie šiuo metu realiai neveikia, investuotojai natūraliai įvertino tikėtina mažėsiančius gautinus ateities BHF srautus ir tai lėmė didelę kainos korekciją. Atrodo baisiai, tačiau ilguoju laikotarpiu, jei karantinas nesitęs metus, didelių rizikų susijusių su BHF nematau. Tikiuosi užsipirkti pigiau ir gauti geresnį dividendų pajamingumą.

Ethereum (-41.23%) – lol. Tas pats, ką rašiau apie BTC. Labai volatilus aktyvas, visiškai kol kas neatitinkantis store of value reikalavimų. Tai yra visiškai spekuliacinė kripto žaliava, kuriai iki realių pinigų, kaip ir jos draugui BTC, labai labai toli.

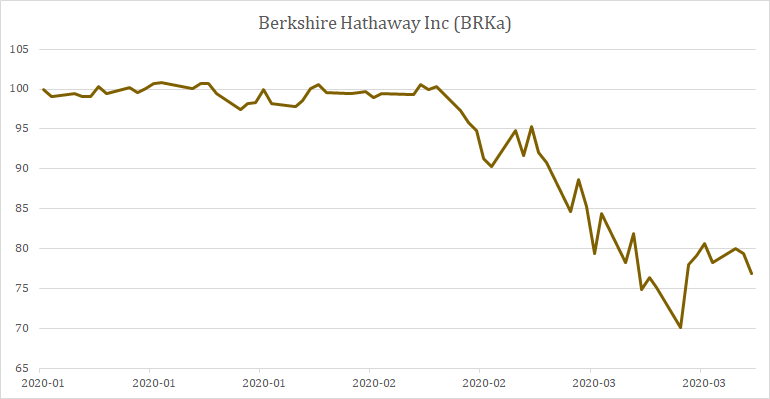

Bendrai – viskas yra taip, kaip buvo galima tikėtis. Nors per mėnesį -18% gali atrodyti baisiai, tačiau taip nutinka. Nors daugelis įsivaizduoja ir absoliučiai nesuprasdami kartoja dėdės W. Buffet taisyklę niekada neprarask pinigų, tačiau dėdės investicinis krepšelis yra gerokai volatilesnis, nei akcijų rinkos (bei daugelio įsivaizdavimas).

Ir dėdė dažnai praranda bei ilgą laiką būna praradęs pinigus. Yra buvę atvejų, kai BRK krito daugiau nei 50%. Per dabartinę krizę dėdė buvo praradęs 30% pinigų:

Tačiau visa tai nesutrukdė Warrenui uždirbti beveik šimto milijardų. Tad nesutrukdys ir jums. Svarbiausia disciplina.

P.S. Akylesni pastebės, kad PDF vienoje vietoje rezultatas nuo investavimo pradžios yra -19.41%, o kitoje -20.64%. Kodėl taip nutinka ? Nes vienoje vietoje skaičiuoju pagal fondo vienetų skaičiavimo metodiką, remiantis kuria skaičiuoju skirtingu metu įdarbintų pinigų skirtingus uždarbius. Tuo tarpu kitas skaičius yra bukas įdėjau-galiu atgauti skirtumo skaičiavimas.

Paprastam investuotojui bukas skaičiavimas yra aktualesnis ir svarbesnis. Fondo skaičiavimo principai naudojami tam, kad rezultatus būtų lengviau ir geriau palyginti su įvairiais indeksais.