Rinkos krenta, ką daryt ?!?!!?!111 SAKIAU KRIZĖ BUS.

Pirmiausia, tai tčill. Rinkos kartais kyla, kartais krenta. Kartais per metus kyla 20%, kartais nukrenta 50%. Būna ir per metus niekur nepajuda. O būna per dieną 10% nukrenta. Kitaip sakant, būna visko. Tai, kas vyksta dabar, nėra kažkoks stebuklas.

Buvo gana keista, jog į COVID-19 finansų rinkos visai nereaguoja. Ir buvo tik laiko klausimas, kada kažkokia reakcija bus. Štai reakcija pradėjo būti. Tame nėra nieko baisaus.

Mes investuojam ilgam laikotarpiui. Ir investuojam periodiškai. Todėl bet kokie kritimai mums nėra baisūs. Priešingai, jie mums labai naudingi.

Pirmiausia, kadangi investuojam ilgam laikui (10-20-30 metų), per tą laiką į vieną ar daugiau krizių tikrai įvažiuosime. To išvengti beveik neįmanoma. Juo labiau, per tą laikotarpį įvairių pakritimų ir sukrėtimų bus šimtai. Todė,l jei baisu, kai rinkos pačiuožia žemyn 3-5-15-20 procentų, reikėtų padirbėti su savimi.

Rinkos ir kyla, ir krenta. Jei krepšelis sudėliotas tvarkingai – pvz į didžiausias viso pasaulio įmones – ilgainiui viskas bus gerai. Nebent bus esminis paradigmos pokytis (iš kapitalizmo pereisim į komunizmą), pasaulinis karas pasibaigsiantis atomine apokalipse ar bet kokio kito tipo pasaulio, kokį mes jį suprantame, pabaiga, jūsų investicijų vertė per ilgą laiką augs. Gali daugiau, gali mažiau. Bet iki nesulūš kapitalizmas, finansų rinkos ir visi neišsižudysim, didžiausių pasaulio įmonių vertė nuosaikiai augs. Tai vyksta tūkstančius metų. Tikėtina vyks dar tūkstančius.

Taip kad pirmiausia ir svarbiausia – tčill.

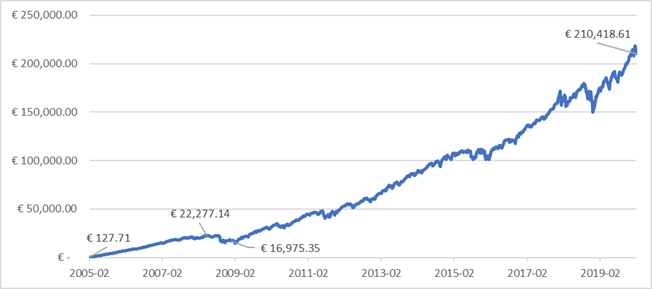

Antra dalis – investuojame periodiškai. Būtent dėl įvairių pakritimų, sukrėtimų ir kitų imų, investuojame ne visą sumą iš karto, o kiekvieną mėnesį. Tai leidžia išvengti tam tikrų bėdų. Štai kas būtų, jei 2005 pradžioje būtumėte į S&P 500 investavę 100 000 eurų:

Pirmiausia, dabar turėtumėte ~266k eurų. Tačiau per krizės įkarštį, pinigų kiekis sąskaitoje būtų buvęs beveik per pusę mažesnis. Ir jei būtumėte pradėję panikuoti bei išsitraukę pinigus 2008-2010 metais, būtumėte likę su 60-80k eurų vietoj 266k.

Dabar atlikime tam tikrą fokusą. Investuosime ne iš karto 100k, o tą 100k išdalinkime per maždaug 780 savaičių (15 metų) – tai yra tiek savaičių, kiek praėjo nuo 2005 metų vasario pabaigos iki šiandien. Tokiu atveju, kas savaitę reikėtų investuoti po maždaug 127 eurus, o rezultatas būtų toks:

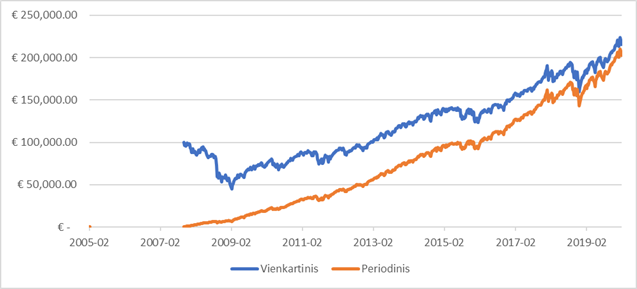

Pirmiausia, periodo gale pinigų būtų mažiau. Tai yra 210k vietoj 266k eurų. Iš esmės nes pirmu atveju didžiausio dugno metu turėjome 56k, o šiuo tik 17k eurų. Tačiau reikia įvertinti ir tai, kad pirmu atveju periodo pradžioje turėjome 100k eurų, o antru atveju 127 eurus. Tad nėra taip jau blogai.

Be to, tiesiog įmetę 100k prieš krizę paties piko metu būtumėme turėję ~128k, kurių dugne būtų likę 56k. Tai yra 70k nominalus nuostolis, kuris sudaro ~27% galutinės investicijų vertės. Periodinio investavimo atveju peek to bottom pokytis būtų buvęs ~19k eurų. Kas sudaro 9.4% galutinio krepšelio vertės. Nors, svarbu pastebėti, kad procentinis peek to bottom būtų ~ vienodas ! Matematikos dėsnių paneigti negalime. Tik pavaldyti nominalų praradimą.

Skirtumas tarp vienkartinės bei periodinių investicijų rezultatų priklausys ir nuo to, kuriuo metu pradėta investuoti. Pavyzdžiui jei pradedame 2007 pabaigoje (kai rinkos buvo labai aukštai), skirtumo tarp sumų termino gale realiai nelieka. Nes vienkartinės investicijos grąža yra jautresnė visam investavimo laikotarpiui ir augimo periodų skaičiui per tą laikotarpį. Be to, kuo arčiau piko pradedame investuoti periodiškai, tuo mažesni nominalūs ir procentiniai nuostoliai bus patirti per krizę, tuo daugiau investuosime už pigiai, tuo daugiau uždirbsime.

Todėl atliekant periodines investicijas ilgą laikotarpį, sukrėtimai yra tuo mažiau baisūs, kuo anksčiau nuo pirmos atliktos investicijos jie nutinka. Tai yra priežastis, kodėl Lėto pelno krepšelis yra dėliojamas taip agresyviai. Pirmus 3-5 metus, ypač esant dabartinėje ekonominio ciklo padėtyje, nėra jokio tikslo bandyti saugotis. Kol rinkos kyla ir įmonės moka dividendus, nuomą, tol gausim periodines išmokas ir džiaugsimės. Kai rinkos kris 30-50%, sakysim nu ką dabar ir investuosim toliau. O jei būsim pasiruošę, ties -30% pradėsim didinti mėnesio įmokas. Nes pirkti pigiai yra smagu.

Toks būtų atsakymas į rinkų kritimo baimę. Rinkos visad kyla, o tada krenta, o tada kyla. Bet kuriuo metu gali prarasti 10-20-50% savo turimų investicijų vertės. Į ką yra tik vienas atsakymas – nu ir ką ?

Visi pinigai yra tik pinigai, visus juos galima uždirbti ar atidirbti. Pergyvenimas dėl prarastų ar neuždirbtų pinigų yra kvailiausia laiko praleidimo forma. Pinigus visad uždirbi, visad prarandi, visad ištaškai, visad pataupai. Tai tik pinigai – skaičiai ore, kuriuos didinti ar mažinti nėra taip jau sudėtinga. Tik fantazijos reikia.

Bendrai finansų rinkose, jei nededi pinigų į įvairius labai keistus daiktus, kurie bankrutuoja ir tave palieka su nuliu, o išmėtai investicijas per kuo daugiau įvairių didžiausių pasaulio įmonių, prarasti viską tikimybė artėja prie nulio. Todėl sakai yolo swag (devyniasdešimtųjų vaikai supras), kriskit kiek norit, man viskas ok.

Rinkų kritimo ir pinigų praradimo bijoti nereikia. Jei būsit pakankamai kantrūs ir nepriiminėsite visai keistų sprendimų, tie pinigai sugrįš.

O ir šiaip – čia tik pinigai. Tik dalis viso turto, tik dalis pajamų. Jei teisingai viskas gyvenime sudėta, net 70% rinkų kritimas turėtų neturėti esminės įtakos gerovei. Tad tčill. All be good.