Kaip ir žadėjau, pradėsiu nuo paprasčiausių dalykų. Preziumuoju, kad jau visi turite vertybinių popierių sąskaitas banke. Jei dar ne, čia galite paskaityti, kaip jas atsidaryti.

Pats, šio projekto reikmėms, nusprendžiau dirbti su Swedbank. Dėl labai paprastos priežasties – Swedas smulkiajam investuotojui nebetaiko komisinių mokesčių už prekybą (i) jų fondais bei (ii) Baltijos rinkoje prekiaujamais produktais:

Čia turbūt daugelis sakys – ką tie jų fondai ir Baltijos biržos, šūdas čia. Į šį teiginį atsakinėti yra gana sunku. Nes dažniausiai jį iškelia nei patirties, nei pinigų turintys mažmeniniai investuotojai. Kurių suvokimu P2X platformų ilgalaikė metinė grąža visad sieks 10-20% (lol).

Realiai, jei neturi bent 1k eurų per mėnesį arba 20-50k eurų startinio kapitalo, investuoti užsienio biržose į pavienes pozicijas yra nelabai logiška. O net jei ir tiek turi, tačiau negali finansų rinkoms skirti pakankamai laiko kiekvieną dieną, į pavienes pozicijas investuoti daug prasmės nėra. Tai bus daugiau žaidimas su sėkme, nei darbas. Ir sektis gali pakankamai ilgai, dėl ko dažnas smulkusis investuotojas ciklui įsibėgėjus (dabar) tampa itin arogantiškas. Nors realiai čia tik viena iš hot hand fallacy bei gambler‘s fallcy sąjungos atmainų.

Norint investuoti į įvairius užsienio fondus ir ETF, dažnu atveju reikėtų turėti bent 5 tūkstančius. Nes prekyba užsienio biržose listinguotais ir kotiruojamais VP turėtų būti vykdoma per investavimui skirtą platformą (pvz. Interactive Brokers), kurios mokestinė struktūra ir taisyklės leidžia veikti kažką įdomaus su didesniais pinigais, nei 30-50 eurų per mėnesį.

Šios platformos tampa vis labiau prieinamos, investuoti per jas tampa logiška vis didesniam žmonių ratui. Tačiau šis projektas nėra apie prakutusio mažmeninio kliento edukavimą taktinės alokacijos klausimais. Čia kalbame apie vidutines pajamas uždirbantį asmenį, kuris neturi nieko ir nori pradėti gyventi atsakingiau.

Vidutiniam tiksliniam skaitytojui, kuris nelabai kada yra investavęs ir nori kaupti po 100-300 eurų per mėnesį, eiti į platformas dar ankstoka. Mes ten per ilgesnį laiką atsidursime. Bet viską šiame projekte darysime nuosekliai. Šiandien neturim nieko, tik 100 eurų mėnesiui. Tad su tuo ir reikia pradėti. Visi gudrūs su gera ranka. Tačiau menas yra sužaisti vidutinę ar prastą ranką gerai.

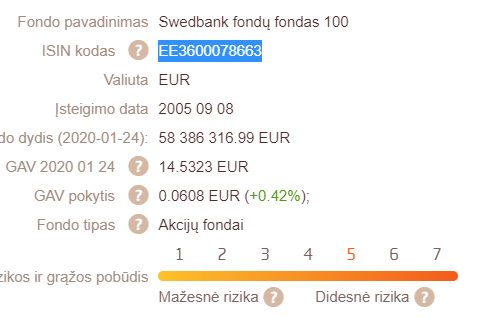

Pirmiausia 30 eurų per mėnesį bandysime investuoti į Swedbank fondų fondas 100. Tai yra į kitus akcijų fondus investuojantis fondas. Kadangi pirkimo mokestis neturėtų būti taikomas:

realiai mokėsime nuo investuotos sumos už šį fondą po 1.2% per metus (https://www.swedbank.lt/private/investor/funds/allFunds/list/details#ptabs). Plius, kadangi fondas investuoja į kitus fondus (https://www.swedbank.lt/static/investor/funds/FF100_Poolaastaaruanne_2019_ENG.pdf 11 lapas arba http://www.morningstar.lt/lt/funds/snapshot/snapshot.aspx?id=F0000003ET), tie fondai taip pat ims savo mokesčius. Todėl bendrai nuo rinkos atsiliksime ~1.2-1.5%.

Bet kokio fondo sudėtį galite patikrinti arba pažiūrėję jo metines/pusmetines ataskaitas, kuriuose visuomet bus nurodomos pozicijos, arba suvedę fondo ISIN kodą į Google paiešką:

Ilgesniu laikotarpiu, tikėčiausi iš šio fondo maždaug 5-7% vidutinės metinės grąžos. Kas nėra nei daug, nei mažai. Standartinė vidutinė metinė grąža iš plačiai diversifikuoto akcijų krepšelio (ex mokesčiai) per ilgą laikotarpį.

Ar galima uždirbti daugiau ? Dirbant galima. Bet norint gauti dviženklę grąžą, tam reikia skirti laiko. Jei turite mėgstamą darbą ir tiesiog norite rūpintis savo finansine sveikata, 5-7% per ilgą laikotarpį yra visiškai enough. Ne vienas žmogus taip milijonus sukaupė. Jei kaposit po 15-20%, būsit milijardieriais. Bet kol kas ant Lietuvos tokių tik du. Tai gal pabūkit savo vietoj, mielas jaunimas, kuriam 7% iš finansų rinkų yra blogai.

Tokie jau prieš 10 metų irgi sakė, kad čia ne grąža. Dabar jų jau niekur nebesigirdi. Tuo tarpu tie, kurie siekė po 7% per metus iš gerai diversifikuoto krepšelio, šiandien yra žymiai turtingesni. Jei negalit skirti 5-10 valandų per dieną investavimui/spekuliavimui/verslui, tai daugiau 7% per metus ilguoju laikotarpiu tikėtis yra naivu. Taip finansų rinkos veikia – patinka jums ar ne.

Kodėl pasirinkau šį produktą – Swedbank 100 fondų fondą ?

Šis, ar kitas, akcijų fondas yra tinkamas tiems, kurie investuoti ketina ilgesnį laikotarpį, atlikdami periodines investicijas, tačiau neturi itin daug laiko gilintis į atskirų pozicijų atrinkimą. Maždaug 70-90% populiacijos. Vykdant periodinius pirkimus ilgesnį laiką, vienetai perkami už vidutinę kainą: jei šiandien kainuoja 100, o po mėnesio 50, tuomet nusipirkęs X vienetų po 100, o tuomet X vienetų po 50, turėsiu 2X fondo vienetų po 75. Dėl ko svyravimai nėra labai baisūs, o per ilgą laikotarpį, jei iš esmės nepasikeis ekonominė ir/ar politinė pasaulio santvarka, gerai diversifikuotas įmonių akcijų krepšelis (kas ir yra šis fondas) turėtų brangti.

Be to, fondų fondas leidžia turėti didelę diversifikaciją. Už 30 eurų prisiperku įvairių visame pasaulyje investuojančių fondų vienetų. Todėl neprisiimu konkrečios įmonės, konkretaus regiono ar konkretaus fondo rizikos. Imu rinką urmu ir statau ant to, kad per 10-20 metų politinė ir/ar ekonominė santvarka pasaulyje nesikeis, dėl ko pinigų uždirbti pavyks.

Fondas, jei nutiks didesnė krizė, tikėtina praras 30-50% fondo vertės. Tačiau, žiūrint istoriškai, tokie kritimai trunka 6-12 mėnesių, tuo tarpu augimai vyksta 5-15 metų. Dėl ko, jei investuosiu bent 15 metų, labai tikėtina gausiu teigiamą grąžą. Svarbu pinigų neišsitraukti tuomet, kai fondo vertė bus nukritusi.

Galiausiai, fondą valdo licencijuotas skandinaviškas bankas, veikiantis Lietuvoje. Tai man prideda saugumo dėl valdymo procesų kokybės, nuoseklumo, atitikties įstatymams.

Kodėl šis produktas gali būti netinkamas jums ?

Fondas yra gana rizikingas. Nors gerai diversifikuotas, tačiau tai yra akcijų fondas, kurio dalį sudaro ir besivystančiose šalyse veikiančių įmonių akcijos. Tad svyruoti jis gali labai daug ir, jei nedarysite periodinių pavedimų bent 10-15 metų, egzistuoja reali tikimybė patirti finansinį nuostolį. Taip pat gali būti, jog prireikus pinigų, teks fiksuoti poziciją su nuostoliu, nes fondo vienetų vertė tuo metu bus kritusi.

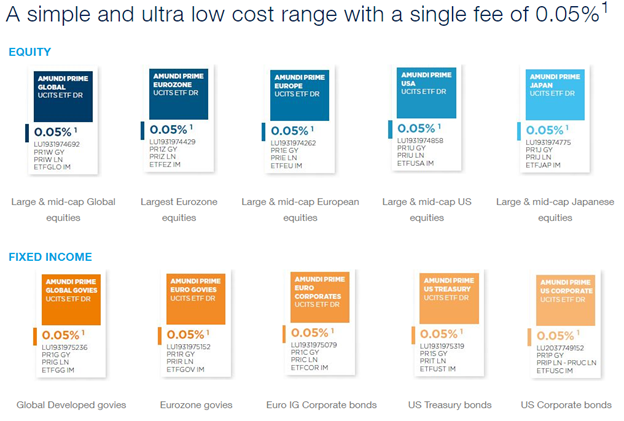

Fondas taip pat nėra geriausias pasirinkimas, jei ketinate investuoti didesnes sumas. Didesnėms sumoms tinkamesni produktai, kuriuos galima įsigyti užsienio biržose ir kurie tą pačią funkciją atliks žymiai pigiau. Turint daugiau pinigų, vidutiniu atveju, geriau būtų pabandyti rinkose nusipirkti kelis fondus pavyzdžiui iš Amundi Prime serijos:

Ilguoju laikotarpiu, tikiuosi ir šiame projekte pakeisti Swedbank fondą į vieną/kelis iš Amundi siūlomų ultra pigių fondų. Vien dėl to, kad jų mokesčiai yra žymiai mažesni. Tačiau į juos reikia dėti ne po 30 eurų kas mėnesį, o bent po 500 – 1000 eurų kalti vienu kartu.

Na arba lauksim iki kuris bankas Lietuvoje pasiūlys ir nemokamą/pigią prekybą užsienio rinkose.

Kokia šio produkto paskirtis krepšelyje ?

Šis produktas skirtas turėti apibendrintą exposure į pasaulio rinkas. Didžiųjų įmonių akcijos ilguoju laikotarpiu neblogai atspindi makroekonominį sentimentą. Tad iš tūkstančių skirtingų įmonių akcijų sudarytas krepšelis yra tarsi pasaulio ekonomikos atspindys. Jis yra saugus ta prasme, jog visas tavo investicijas nunešti iš esmės gali nebent pasaulio pabaiga.

Bet tuo pačiu jis nesuteikia maksimalios grąžos. Nes vieni regionai auga greičiau, kiti lėčiau. Kartais, kol vieni auga, kiti patiria krizę. Tad vienu metu gauni viską, kas vyksta pasaulyje. Ir tai yra gerai tais atvejais, kai neturi laiko/noro/kompetencijų spėlioti. Tokio tipo produktai yra gana retas investavime pasitaikantis reikalas – jie iš esmė tinka bet kam.

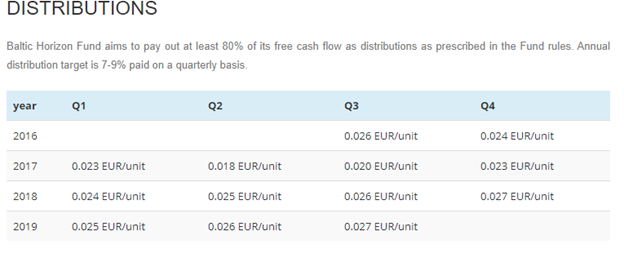

Antrus 30 eurų investuosiu į vieną iš Baltijos biržoje kotiruojamų vertybinių popierių. Tai yra Baltic Horizon NT fondą (https://www.nasdaqbaltic.com/statistics/en/instrument/EE3500110244/trading). Šis fondas investuoja į įvairų NT Baltijos šalyse: https://www.baltichorizon.com/portfolio/ . Fondas įdomus tuo, jog tai yra REIT – real estate investment trust. Kas reiškia, kad fondo valdytojas investuotojams nuolat išmoka periodines išmokas. Todėl tai yra srautinis produktas.

Remiantis istorija ir dabartinėmis tendencijomis, ilgesniu laikotarpiu iš šio fondo, po 1.5% valdymo mokesčio, tikėčiausi 7-8% vidutinės metinės grąžos:

Kodėl pasirinkau šį produktą – Baltic Horizonfondą?

Fondą pasirinkau, nes tai yra REIT (specifinis nekilnojamo turto fondų tipas, kuris nuolat skirsto iš nuomos gaunamas pajamas investuotojams). NT kaina, ultra ilguoju laikotarpiu, auga panašiai tiek, kiek infliacija (vos sparčiau). Tačiau nuolatinės išmokos fondo vienetų turėtojams reiškia, kad bus generuojamas finansinis srautas, kuris galės būti reinvestuojamas. Nors iš pradžių gaunamos sumos bus nedidelės, tačiau per ilgesnį laiką 6-8% dividendų sudarys solidžią sumą. Ypač šis srautas bus naudingas, jį reinvestavus į su Horizon nesusijusius aktyvus, taip padidinant diversifikaciją ir mažinant riziką.

Kitaip sakant, Baltic Horizon objektų generuojamą nuomą mes panaudosime tam, kad ją įdarbintumėm į kitus finansinius produktus ir taip turėtumėme daugiau pajamų šaltinių. Kas man yra labai sexy. Kiekvieną kartą būdamas Europoj jaučiuosi kitaip.

Be to, fondas investuoja vietinėje rinkoje, kurią daugiau ar mažiau galiu suprasti. Tai, mano nuomone, yra didelis privalumas investuotojui. Taip pat turiu galimybę susitikti su fondą valdančios įmonės atstovais, fondo valdytojais. Kas, ypač neramiais laikais, suteikia galimybę informaciją gauti, tad ir sprendimus priimti, kiek greičiau, nei neturint tokių galimybių.

Na o galiausiai, investicinis krepšelis turi būti diversifikuotas. Vien į akcijas investuoti, kad ir kaip smagu ir teoriškai galima, man nepatinka. Noriu turėti ir kitų turto klasių, kurių grąža būtų mažiau susijusi su globaliomis tendencijomis. Kurios, kaip Baltijos NT rinka, mokėtų tam tikras rizikos premijas už rizikas, kurios man būtų suprantamos.

Kodėl šis produktas gali būti netinkamas jums ?

Vietinė rinka nėra itin likvidi. Tiek didesnių NT objektų, tiek Nasdaq Baltic, kur platinami Baltic Horizon vienetai. Todėl, norint greitai išimti pinigus, gali tekti vienetus parduoti pakankamai pigiai, lyginant su tuometine ekrane matoma rinkos kaina (reali kaina, tai yra kaina, už kurią realiai galima sudaryti sandorį, dažnai skiriasi nuo tos kainos, kurią jums rodo ekranas). O ir bendrai, fondo sudaromi sandoriai, dėl mažo likvidumo vietinėje NT rinkoje, gali užsitęsti (ypač sunkesniais laikais), kas gali sumažinti ilgalaikę grąžą.

Be to, ne visiems investuotojams gali būti priimtinos su Lietuva sietinos geografinės ir politinės rizikos. Kurios yra sąlyginai didesnės, nei vakarų Europoje, Skandinavijoje, JAV.

Galiausiai, fondo vertė, krizės atveju, gali smarkiai koreguotis. Fondą valdančiai įmonei gali nepavykti refinansuoti turimų įsiskolinimų, dėl ko galimai teks likviduoti dalį fondo turto žemomis kainomis. Kas reikš investuotojų pinigų praradimą.

Kokia šio produkto paskirtis krepšelyje ?

Šis produktas yra tam tikra alternatyva pasaulio akcijoms. Pirkdami jį tikimės, kad Baltijos šalyse bus pakankamai ramu, žmonės dirbs ir leis pinigus parduotuvėse, o įmonės kursis, plėsis, tad ir nuomosis biurus. Šis produktas leis gauti tam tikrą grąžą tuo metu, kai mūsų Swed fondų fondas stovės vietoje. Nes Baltijos šalys globalią krizę tikėtina pajus kiek vėliau.

Tai yra, jei pasaulyje prasidės krizė, akcijų kaina (Swed100) kris pirmiausia. Tačiau Europos ar kitų komercinių NT objektų nuomininkai sutarčių taip greitai nenutrauks. Krizė realią ekonomiką palies kiek vėliau. Tad kol akcijos kris, Horizon tikėtina dar skirstys pajamas investuotojams. Kurias galėsim kalti į atpigusias akcijas.

Na o kai krizė pasieks realią ekonomiką ir Horizon sustabdys dividendų išmokėjimus, didesnę dalį mėnesio įmokų nukreipsime į Swed100. Nes bus smagu pirkti atpigusias akcijas. Tai taip pat leis pasididinti grąžą ilguoju laikotarpiu.

Tad bendrai į Horizon žiūriu kaip į dalinai anticiklinę investiciją. Ta prasme, jog jos generuojamas srautas į neramumus pasaulyje turėtų vėluoti vėliau. Kas turėtų leisti iš investicijų srauto nusipirkti daugiau atpigusių aktyvų.

Bendrai

Per Swed investuoti į šiuos produktus noriu dėl to, jog komisinių mokesčių nėra, o viso susiję mokesčiai yra minimalūs (valdytojams už darbą). Tai yra pakankamai saugūs produktai, kuriuos perku per saugų ir patikimą (remiantis visa šiuo metu mano turima informacija, kuri gali būti tiek ne pilna, tiek keistis) tarpininką. Taip pat šie produktai nėra CFD (contracts for difference), o teisė į realų turtą.

Kuomet perkami visokie briedai kaip pvz CFD, investuotojas neturi teisės į nieką. Tuo tarpu perkant investicinio fondo vienetus, gaunu tiesioginę nuosavybę į proporcingą dalį fondo turto. Todėl net konkretaus fondo valdymo įmonės ir/ar Swed‘o bankroto atveju, lieku to turto savininkas. Ir šis faktas yra įrašytas tiek pas fondo valdymo įmonę, tiek pas Swed, tiek Nasdaq Baltic, tiek centriniuose bankuose.

Šie faktoriai smarkiai sumažina mano riziką prarasti visus investuotus pinigus. Taip pat leidžia smarkiai diversifikuoti vos 60 eurų investicijas kiekvieną mėnesį – trisdešimt eurų leis džiaugtis tūkstančių įmonių veikiančių visame pasaulyje darbu, o kiti trisdešimt leis gauti aibės didžiųjų Baltijos šalyse veikiančių verslo ir prekybos centrų nuomos pajamų dalį. Na o ir vidutinė metinė grąža gali siekti ~7%. Tad viskas man tinka net labai.

Tačiau nereiškia, kad tiks ir jums.