Investavimas finansų rinkose yra lėtas bei nuoseklumo ir užsispyrimo reikalaujantis procesas. Todėl tik nedidelė dalis žmonių sugeba savanoriškai investuoti. Kiti tiesiog nesugeba su savimi susitvarkyti ir atidėti malonumo išleisti pinigus dabar:

Zefyriukų eksperimentas Stanforde

Nuo pat pradžių būtina gerai įsisąmoninti, jog iš investicijų turtingas netapsi *priklausomai, aišku, ką laikysime turtingu*. Jei nori sukaupti didelius turtus per sąlyginai trumpą laikotarpį, eik kurti savo verslo. Šiaip, jei nori tapti tikrai turtingu (10mio up), eik kurti verslų. Toks yra vienintelis kelias, jei turtų nepaveldėjai. Verslas ir tik verslas.

Verslas taip pat bus tam tikra investicijos forma. Tačiau dabar kalbame apie investavimą finansų rinkose, ne apie asmeninius verslo projektus.

Tad du esminiai momentai:

- Procesas ilgas, nuobodus, sunkus.

- Iš to turtingu netapsi.

O tai kam tada investuoti iš vis ?

Nes investavimas suteikia finansinę pagalvę. Mažesnę priklausomybę nuo vieno pajamų šaltinio. Galimybę geriau gyventi ir pirkti daugiau blizgučių ateityje ne iš savo, o iš pinigų darbo.

Konkrečiau – turime žmogų A ir žmogų B.

Žmogus A niekad nesuprato, niechui tas investavimas reikalingas. Turi eurų – perki butą, tada perki batmaną (vėliau padrožtą cayenne), tada zuikį į Maldyvus nuskraidini, kiekvienais metais naują iphone perki ir pasaka ne gyvenimas. Gi esi normalus pacanas ir visad normaliai litų kelsi. Nachui čia sukt galvą ir tuos eurus investuot kažkur ?

Žmogus B tik pradėjęs dirbti pradėjo taupyti. Nebuvo fanatikas ir taupė nedidelę dalį savo pajamų, kurią investavo baisiai neįdomiai. Tiesiog fondų, akcijų ir panašių nesąmonių vis pirkdavo. Pirkdavo ir naują iphone, tik kas du metus, į Maldyvus su šeima skraidydavo, tik vietoj pacaniško cayenne, passatą vairuodavo. Dėl ko pagal poniatkes lochu Žmogaus A akyse būdavo. Nu bet ką jau dabar.

Dvidešimt penkis metus abu šie žmonės taip gyveno. Abu karjerą kažkokią, nors nelabai žymią, padarė. Abu šeimas sukūrė. Abu jubiliejų 50 tą pačią dieną šventė.

Žmogus A, kaip normalus bachūras, pasiėmė Šeškinėj biliardinę visą su pirtim ir sale, užpirko visiems alko (ne kokio šūdino, o Beluga, Jack Daniels ir net tris bonkes Dom Perignon pajamė), o 12tai nakties fejerverkų šou padarė. Nu kaip pridera normaliai gyvenimą susidėliojusiam bachūrui. Tam reikalui net pusę metų taupė, naujo iPhone nepirko, vartojimo paskolą pasijamė, nes balius netoli 10 štukių kainavo.

Žmogus B prisiminė klasiko žodžius, jog gyveni tik kartą, bet ne du ir nusprendė – a koks skirtumas. Išnuomojo vilą Ligurijoj ar Amalfi (kur jam ten labiau patiko), visiems draugams padovanojo lėktuvo bilietus, pripirko visiems skanių gėrimų ir išskrido jubiliejaus švęst. Nei taupęs, nei paskolos ėmęs. Nes per tuos 25 metus investavimo gavos, kad per mėnesį vidutinė investuota suma siekė 300 eurų, vidutinė metinė grąža 6%, dėl ko investicinis krepšelis jau siekė 200 000 (du šimtai tūkstančių) eurų.

Tad paskaičiavo pusmetį iki gimtadienio, kad 200 000*6%=12 000 eurų, dar tų pačių investicijų 10k pardavė (gimtadienio dovana sau) ir be jokio galvos skausmo pasidarė sau gerą šventę. Kurią iš esmės galės ir po 5 metų daryti, nes tada krepšelis (net įskaičiuojant išėmimą) bus vertas beveik 300 000 eurų. Tad vien iš investicijų grąžos gausis 16 000 eurų per metus.

Tai long story short skirtumas yra toks, kad pradėjus investuoti, kai tau yra 20-30 metų, sulaukęs 50 gali tikėtis turėti sąskaitoje kelis šimtus tūkstančių, kurie kiekvienais metais tau generuos 10-20 tūkstančių pinigų. Todėl galėsi nebijoti, kad tave atleis iš darbo. Galėsi nepergyventi, jei susirgsi ir teks labai daug pinigų mokėti už gydymą. Galėsi kas kelis metus nusipirkti naują neblogą automobilį. Tiesiog, galėsi labai daug.

Ir ne dėl to, kad esi protingas, kad daugiau dirbi, kad geresnę poziciją pasieki darbe. Tiesiog dėl to, kad sugebėjai atidėti malonumą ir naują iphone pirkai ne kas metus, o kas 2. Dėl to, kad nepirkai ala prabangaus kibiro, o nusipirkai paprastą automobilį.

Tuo tarpu jei visą laiką visus pinigus taškysi, neturėsi nieko. Tik samdomą darbą ir gyvenimą nuo algos iki algos.

Žinoma, verslininkams šie dėsniai galioja kiek kitaip. Tačiau kaip beskaičiuočiau, turint net labai neblogą verslą, visuomet gali nutikti blogų dalykų cough*gri*cough*geo*cough. Ir net jei jaunystėje pradedi sėkmingą verslą, turėti finansinio turto investuoto į įvairius aktyvus, reikia būtinai. Nes tai apsaugos nuo gilaus liūdesėlio tais atvejais, kai gyvenime ne viskas pasiseks.

O tokie atvejai nutinka dažniau, nei dažnai.

Dar labai svarbu suprasti, kad kai dirbi ar kuri verslą, dažniausiai esi priklausomas nuo vienos įmonės. Tuo tarpu į 500 ar 5000 didžiausių įmonių akcijas investuoti pinigai yra priklausomi nuo tų tūkstančių verslų. Todėl jie gyvena savo gyvenimą. Tau nereikia kažko daug daryti, tik palikti juos ten dirbti ir džiaugtis tų įmonių darbuotojų darbo vaisiais, kuriuos tu gauni iš investicijų pelno. Tad net jei ta viena pagrindinė tavo gyvenimo įmonė bankrutuos, tu pajamas gausi toliau.

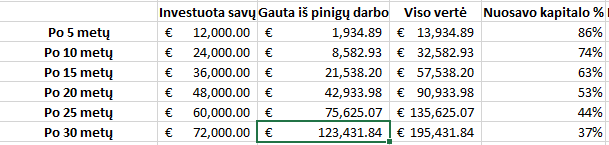

Taip, sukaupti normalaus dydžio finansinį turtą 90% žmonių užtruks ilgai. Net labai ilgai – galite paskaičiuoti čia https://www.calculator.net/investment-calculator.html arba pasitikėti mano žemiau pridedama lentele, kuri rodo, kiek pinigų sukaupi žmogus po 200 eurų investuodamas su 6% grąža per įvairius laiko tarpus:

Tačiau skaičiuodami atkreipkite dėmesį į vieną esminių momentų – tai yra turto dalį, kurią sudaro jūsų investuoti (sunešti) pinigai ir turto dalį, kurią sudaro pinigų uždirbti pinigai (investicijų grąža). Jei po metų jūsų sunešta dalis sudaro 85%+, tai po 30 metų, jūsų sunešta suma sudarys vos daugiau nei trečdalį viso finansinio turto.

Būtent čia ir yra investavimo magija. Per labai ilgą laiką, dirbant labai nuosekliai, investuoti pinigai uždirba didžiąją turto dalį. Nes jiems grąžą neša įvairių įmonių darbuotojai ir tie pinigai tarsi gyvena savo gyvenimą.

Todėl investuojant, per ilgą laiką, tu netampi turtingu. Bet gauni kitų svarbių dalykų:

- Susikuri finansinę pagalvę – visuomet smagu turėti kelis šimtus tūkstančių tiems atvejams, kai gyvenime ne viskas pasiseks. Užpuls liga, nelaimingas atsitikimas, bankrotas. Ar tiesiog viskas nusibos ir norėsis keliems metams važiuoti į gyventi į Aziją.

- Diversifikuoji ir didini tarpusavyje nesusijusius pajamų šaltinius – investicinis krepšelis sumažina priklausomybę nuo konkrečios įmonės, konkrečios rinkos, konkretaus sektoriaus. Tavo pinigai dirba nepriklausomai nuo tavęs ir tavo asmeninių/profesinių reikalų.

- Iškeiti mažai į daug – šiandien atsisakęs vos dešimtadalio vartojimo, ateities vartojimą padidini keliasdešimčia ar daugiau procentų.

Matematine ir statistine prasme neinvestuoti yra tiesiog kvaila. Tai iš esmės yra tas pats, kas daug rūkyti, kiekvieną dieną gerti normalius kiekius stipraus alkoholio, maitintis tik šūdinu maistu ir aiškinti, kad jau 20 metų taip gyveni ir nieko čia blogo, viskas yra gerai.